이 기사는 대표적인 고정 상품 및 집중된 유동성 포트폴리오, 그리고 비대칭적 유동성 포트폴리오를 사용한 유동성 공급 전략을 비교하는 결과를 제시합니다. 시뮬레이션은 2022년 5월 15일부터 2023년 5월 15일까지의 기간을 다루며 각 전략의 성능을 특정 매개변수를 사용하여 평가합니다.

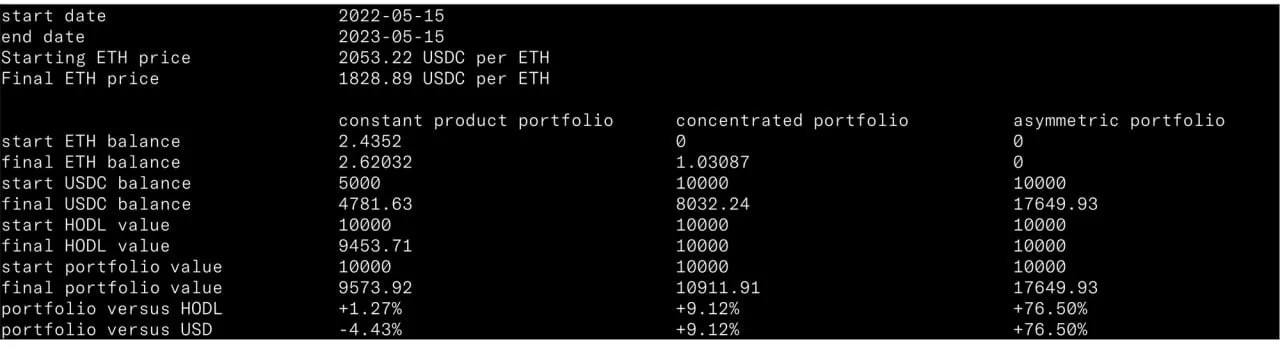

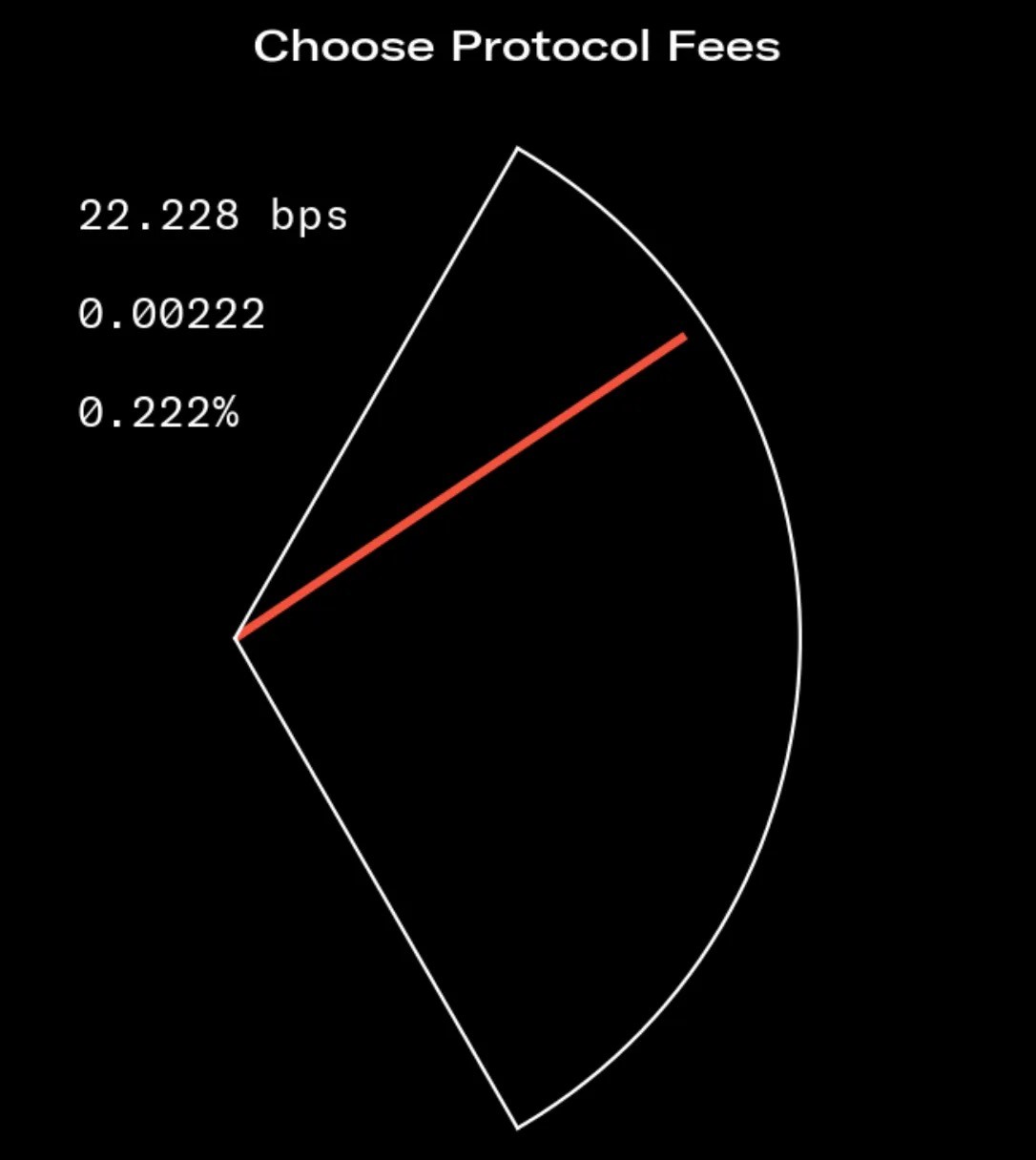

시뮬레이션 결과는 1ETH 당 2,053.22 USDC의 개시 가격과 1ETH 당 1,828.89 USDC의 종료 가격을 활용합니다. 22.228 bps의 스왑 수수료가 모든 세 프로토콜에 대해 일관되게 적용됩니다. 유동성 포트폴리오의 초기 구성 및 최종 구성과 각 HODL 통화에 비해 달성된 개선 사항이 제공됩니다.

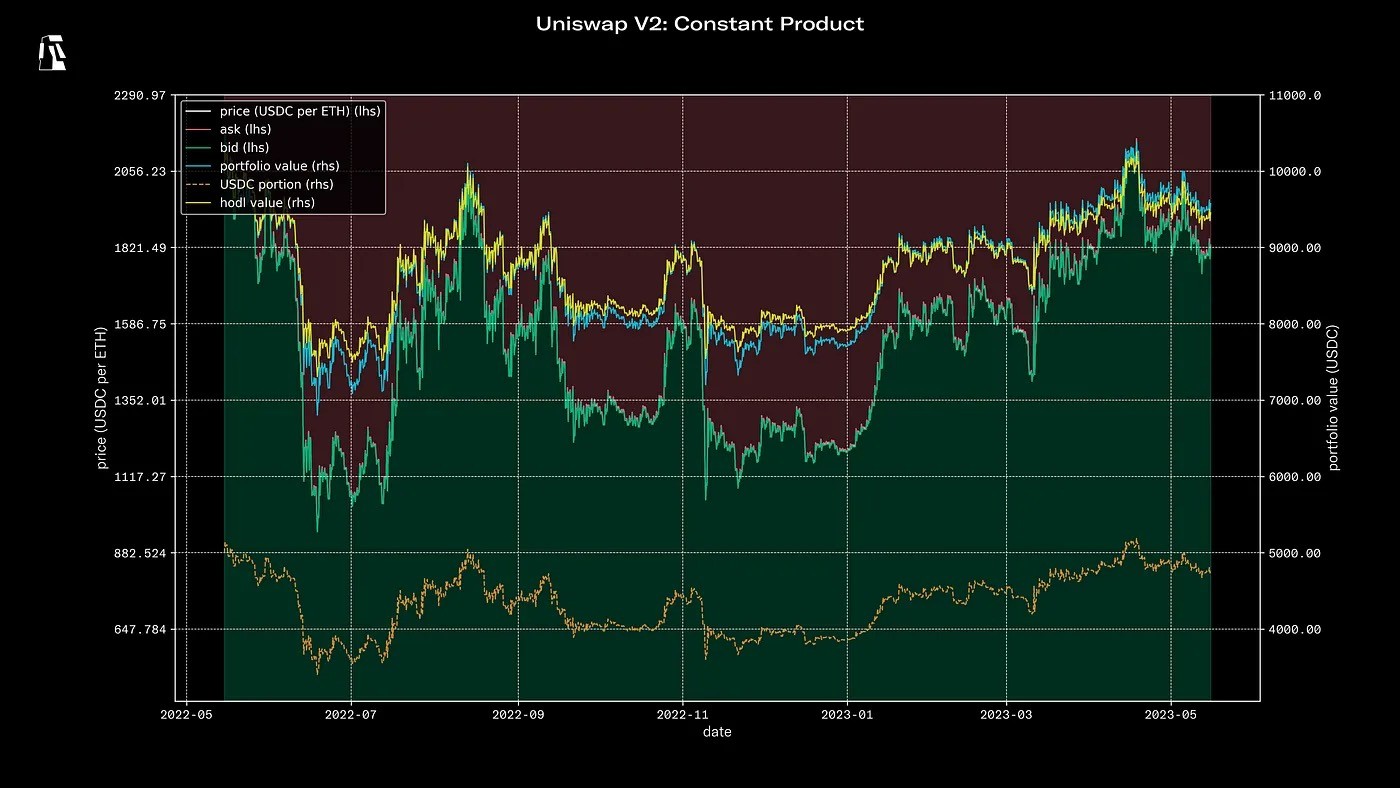

고정 상품 유동성 포트폴리오는 2.43520 ETH와 5,000.00 USDC로 10,000 USDC 가치에 해당하는 구성으로 시작합니다. 시뮬레이션 종료시 포트폴리오 구성은 2.62032 ETH와 4,781.63 USDC로 이를 반영하여 1.27150%의 개선이 일어납니다.

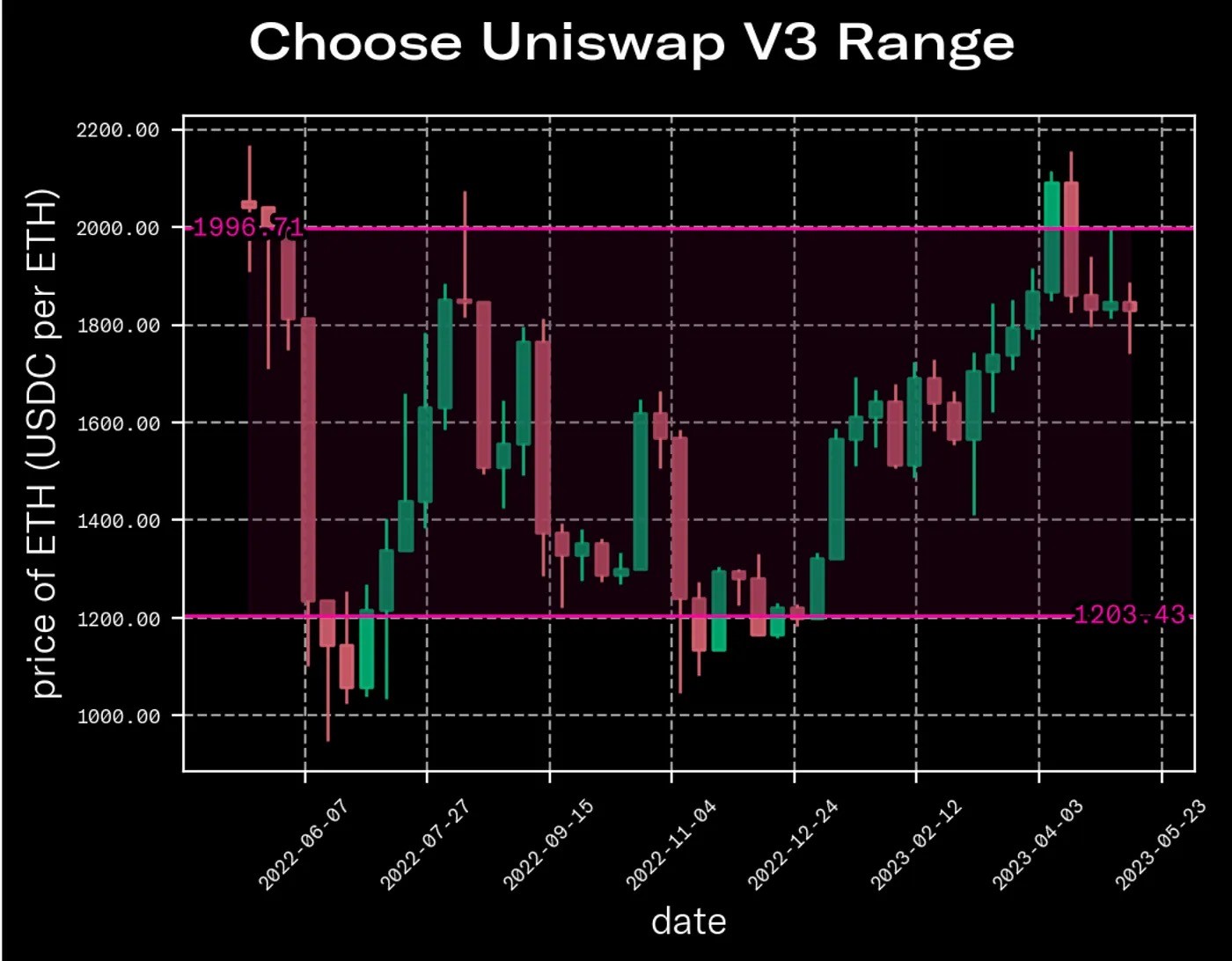

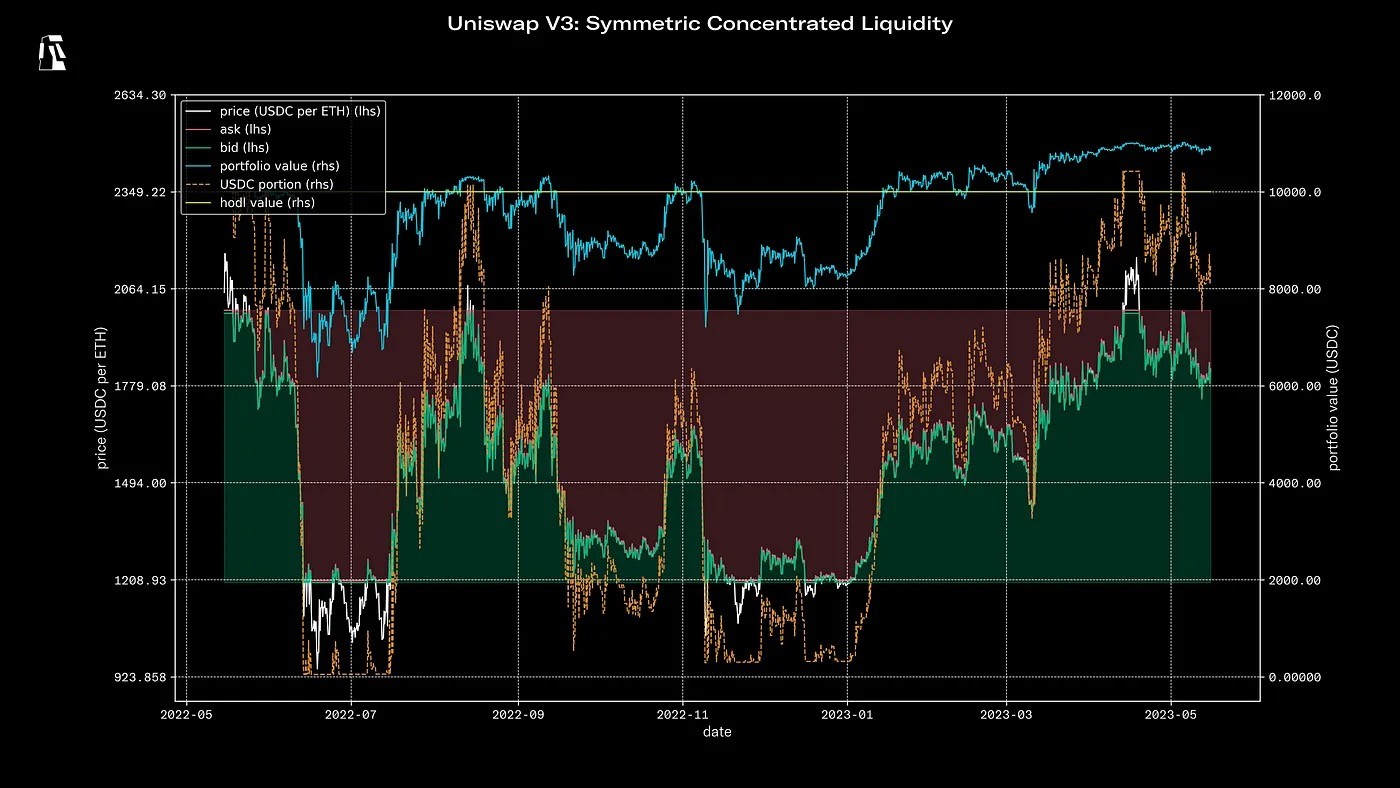

집중된 유동성 포트폴리오는 1,203.43–1,996.71 USDC 사이의 가격대를 갖추고 10,000 USDC로 시작합니다. 이는 1.03087 ETH와 8,032.24 USDC로 결론이 나와 9.11913%의 개선을 나타냅니다.

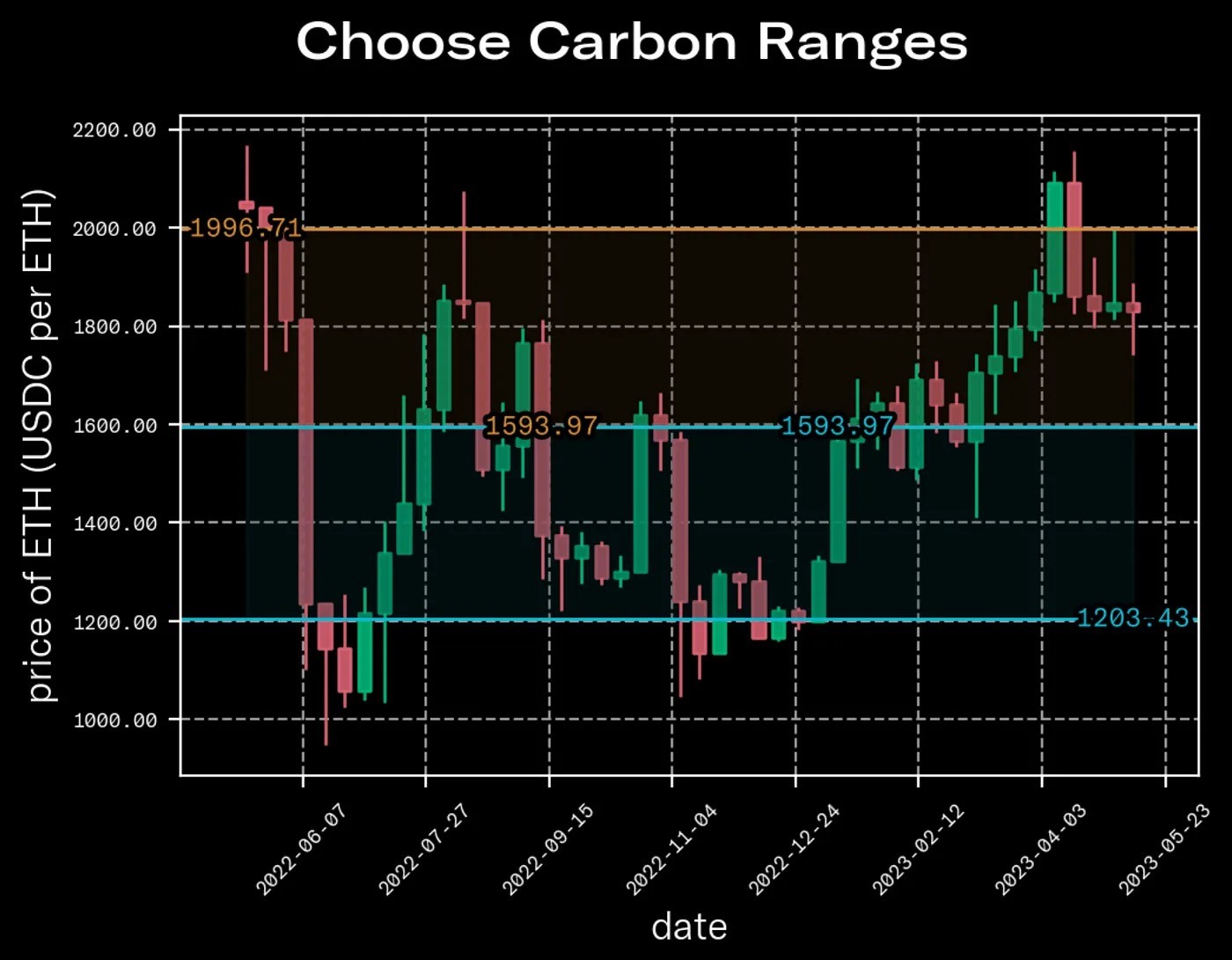

비대칭적 유동성 포트폴리오는 1,593.97–1,996.71 USDC 사이의 매도 가격대와 1,593.97–1,203.43 USDC 사이의 매수 가격대를 특징으로 하며 10,000 USDC로 시작합니다. 시뮬레이션 결과 포트폴리오 구성은 17,649.9 USDC만으로 끝나는 것으로 나타나 76.4993%의 획기적인 개선을 보여줍니다.

본문에서는 Uniswap (V2 및 V3)가 제공하는 두 대표적인 유동성 프로토콜과 새로운 비대칭적 유동성 프로토콜인 Bancor (Carbon)을 비교합니다.

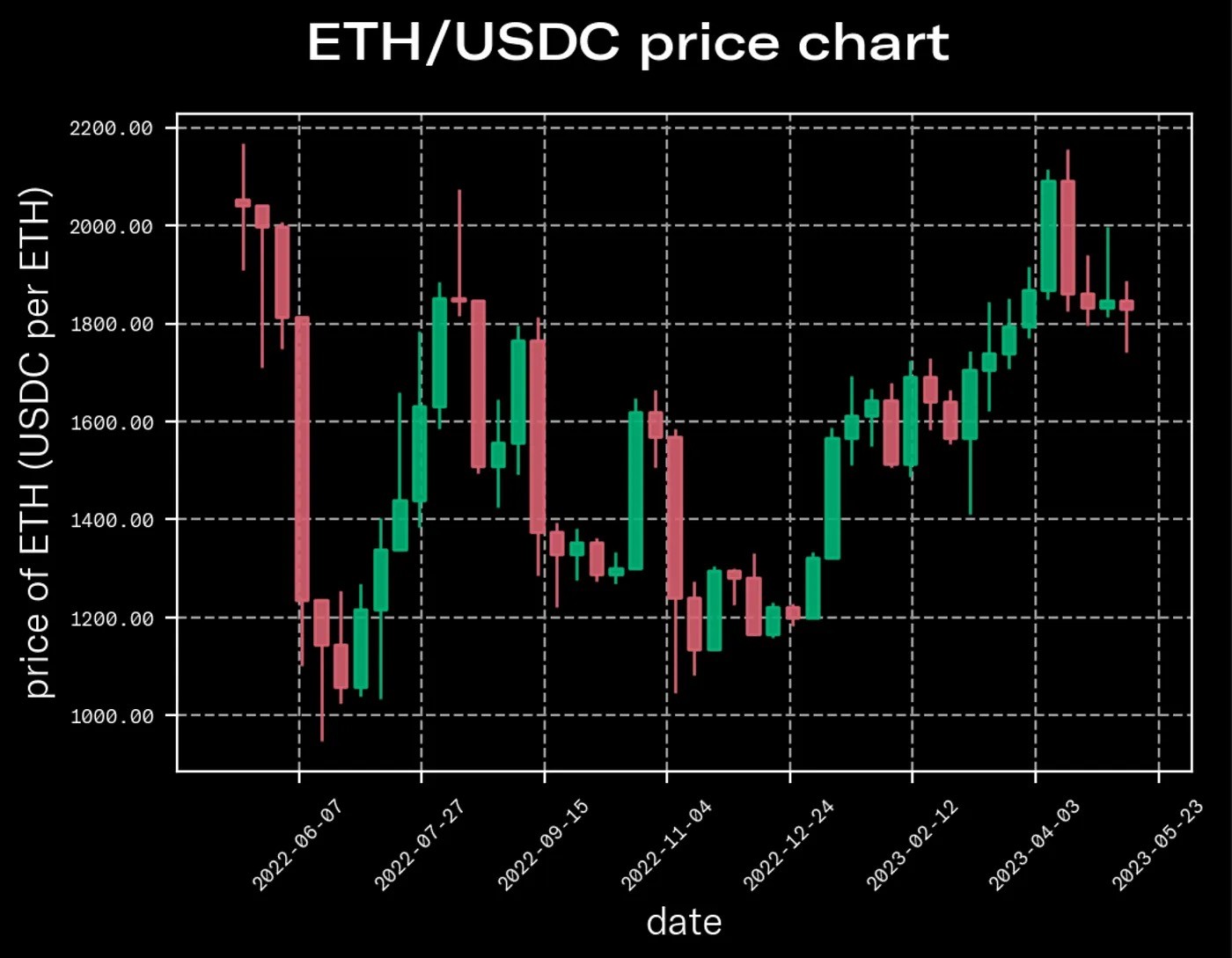

ETH/USDC 2022년 5월 15일-2023년 5월 15일

이 상수 상품 프로토콜에 대한 백테스팅은 시작 포트폴리오 가치 이외에는 의사 결정이 필요하지 않습니다. 이는 시뮬레이션이 시작할 때 ETH와 USDC 간 50:50 가치 분할로 고정되기 때문입니다. 모든 세 시뮬레이션은 모두 $10,000의 총 포트폴리오 가치로 시작하며 ETH의 개시 가격이 $2053.22이므로 시작 구성이 2.4352 ETH와 5000 USDC인 것을 강제합니다.

집중된 유동성 포트폴리오의 백테스팅은 범위 한계를 결정해야 하는 더 복잡한 과정입니다. 이 경우, 모든 한계를 시뮬레이션의 개시 가격 아래로 유지하면 시작 포트폴리오를 완전히 USDC로 구성할 수 있습니다. 본 시뮬레이션에서는 범위를 $1203.43–1996.71로 설정하기로 결정했습니다. 차트에서 보듯이, 이 범위에서 많은 활동이 있으며 ETH와 USDC는 고거래 암호통화입니다. 이는 중요한 고려사항입니다. 고거래 통화쌍은 효율적으로 아빠지며 API에서 인용된 가격을 통해(이 경우 CryptoCompare에서 수집한 기후 데이터에서) 직접 또는 간접적으로 스팟 거래를 찾아 확보할 가능성이 높아지며, 시뮬레이션의 기본 가정 중 일부를 검증합니다.

비대칭적 유동성 케이스의 백테스팅(즉, Carbon)은 더 융통적입니다. 일정한 일관성 유지를 위해 비대칭 포트폴리오 범위의 상한 및 하한은 집중된 유동성 예제와 일치하도록 유지되었으며, 초기 매수 및 매도 가격은 중심 부근으로 설정되었습니다. 따라서 내 구매 범위는 $1593.97에서 $1203.43까지로 설정되었고, 판매 범위는 $1593.97에서 $1996.71까지로 설정되었습니다.

업계 전체에서 수수료에 대한 합의가 없습니다. Carbon은 20 bps를 사용하며, Uniswap V3는 최대 30 bps, 최소 5 bps가 될 수 있습니다. Uniswap V2는 30 bps입니다. 본 시뮬레이션은 세 프로토콜 모두에 대해 22.228 bps를 실행합니다. 시뮬레이터는 0.1 bps에서 100 bps(로그 스케일) 사이의 수수료 조정을 허용하며, 세 프로토콜에 적용됩니다. 시뮬레이터는 수수료 조정율을 사용하여 아비트리지를 수행하고, 효율적인 거래량의 변화를 적절하게 처리합니다.

유의해야 할 점은 수수료 설정이 세 프로토콜에 약간 다른 영향을 미친다는 것입니다. 수수료는 상수 상품 및 집중된 유동성 프로토콜에서 유효 입찰/매도 스프레드로 이어지고 수익 창출의 기초를 형성합니다. 그러나 Carbon의 범위는 뒤집기 때문에 스프레드가 동적입니다. 가격 행동이 양상 내로 움직일수록 효과적인 스프레드와 내재 수익이 증가합니다. 따라서 수수료 설정은 후자 두 가지에 큰 영향을 미치지만, 포트폴리오 성능에는 Carbon에는 크게 영향을 미치지 않습니다.

결과

고정 상품 포트폴리오 vs HODL: +1.27%

집중된 유동성 포트폴리오 vs HODL: +9.12% (상수 상품 대비 약 7.18배 높은 수준!)

Carbon의 비대칭적 유동성 포트폴리오 vs HODL: +76.50% (상수 상품 대비 약 60.24배, 집중된 유동성 대비 약 8.39배 높은 수준!)

먼저 표준 상수 상품 AMM 결과를 살펴보고, 차트를 해석하는 방법을 살펴봅시다. 녹색과 빨간색으로 그린 그림자 영역은 각각 USDC 및 ETH 유동성이 제공되는 가격점을 가리킵니다. 상수 상품 프로토콜의 경우, 이들은 무한정입니다. 시장 가격이 움직일 때, 시뮬레이션은 효율적인 아비트리지가 발생하고 그 결과로 유동성이 재분배된다고 가정합니다. 이 그림자 영역의 모서리는 효과적인 입찰 및 매도입니다. 입찰, 매도 및 ETH 가격 궤적은 모두 차트의 왼쪽 y-축에서 읽습니다.

주목해야 할 궤적은 파란색과 금색 선으로 표시된 포트폴리오 및 HODL 가치 입니다. 파란 선이 금 선 아래에 있다면 포트폴리오는 “불완전한 손실” 상태에 있으며, 그 반대로 파란 선이 금색 선 위에 있으면 포트폴리오는 “불완전한 이익” 상태에 있다고 말할 수 있습니다. 주황색 꺠진 선은 포지션의 USDC 잔고를 나타내며, 상수 상품 포트폴리오의 성격상 항상 포트폴리오 가치의 정확히 절반을 나타냅니다. 포트폴리오 및 HODL 가치, 그리고 포지션의 USDC 부분은 모두 차트의 오른쪽 y-축에서 읽습니다.

HODL 위치를 숫자화통화로 사용하는 선택은 명확한 기준을 제공하기 때문에 일반적으로 적정한 측정 지표로 받아들여집니다. 이 측정은 사용자의 행동 없이 (즉, 지갑 내 토큰을 보유하는 것) 포트폴리오 가치를 비교합니다. 이는 사용자가 선택한 유동성 프로토콜과 상호 작용하는 행위에 관련됩니다.

이제 집중된 유동성 차트를 살펴보겠습니다. 이는 이전에 설명된 상수 상품 케이스에 대한 설명과 같은 기능을 갖추고 있습니다. 그러나 녹색과 빨간색 그림자 지역이 한정되어 있습니다. 바운드가 지정된 유동성 범위에서 가장 중요한 결과는 유동성 구성이 상한을 넘어 ETH 가격이 하한 아래로 떨어지면 전개적으로 완전히 ETH로 이루어질 수 있다는 점이며, 반대로 ETH 가격이 상한을 넘어 상승하면 USDC로 완전히 이루어질 수 있는 점입니다.

집중된 유동성 프로토콜(예: Unsiwap V3)에서 수수료 처리는 유동성에서 수수료를 분리하고 사용자가 지정된 금고에서 청구합니다. 따라서 유동성이 전부 USDC 또는 ETH로 이루어질 수 있지만 포트폴리오 구성은 그렇게 단방향적으로 되기 어렵습니다. 이것이 2022–11과 2023–01 사이에 나타나는 특징을 설명합니다. 거기서 주황색 꺠진 선이 값이 0에 완전히 도달하지 않는 이유는 여전히 금고에서 청구 가능한 USDC를 포트폴리오가 부분적으로 보유하고 있기 때문입니다. 마찬가지로 ETH 가격이 2023–04 주변으로 상한을 넘어가면 유동성 구성이 전부 USDC로 이동하지만 포트폴리오 가치에는 완전히 도달하지 않습니다. 이 또한 금고에서 인출 가능한 ETH 수수료 잔액 때문입니다.

여기 LP 수익은 HODL 대비로 약 12개월간 약 9.12%이며, 상수 상품 포트폴리오 대비로 약 7.18배입니다. 이는 놀라운 결과가 아닙니다. Uniswap V3의 집중된 유동성은 레버리지에 유사하여 포지션이 범위 내에서 유지될 수록 수수료 채결률이 가속화됩니다.

이제 비대칭적 유동성 차트를 살펴보겠습니다. 이전 두 개의 그래프와 비교했을 때 한 가지 두드러진 특징은 회색 그림자 영역으로, 녹색과 빨간색 꺠진 선으로 둘러싸여 있음을 알 수 있습니다. 회색 영역은 유동성이 존재할 수 있지만 그 시점에서는 존재하지 않는 가격점을 나타냅니다. 이는 Carbon의 거래 활동의 불가역성 결과입니다. 예를 들어, 최초의 시뮬레이션 단계에서 매도 범위가 완전히 취소됩니다. 차트를 자세히 들여다보면 약 1595 USDC 당 ETH 가격점에 빨간색 꺠진 선이 있음을 발견할 수 있는데, 이는 ETH 유동성이 그 포지션으로 축적되면 가격이 이 가격점까지 올라갈 수 있지만 그 이상으로는 올라가지 못한다는 것을 나타냅니다. 마찬가지로 USDC 유동성이 이 지점에서 빠져나오