回测交易策略:ETH/USDC 1年

回测交易策略:ETH/USDC 1年

回测交易策略:ETH/USDC 1年

Jen Albert

Jen Albert

Jen Albert

•

•

•

2023年5月17日

2023年5月17日

2023年5月17日

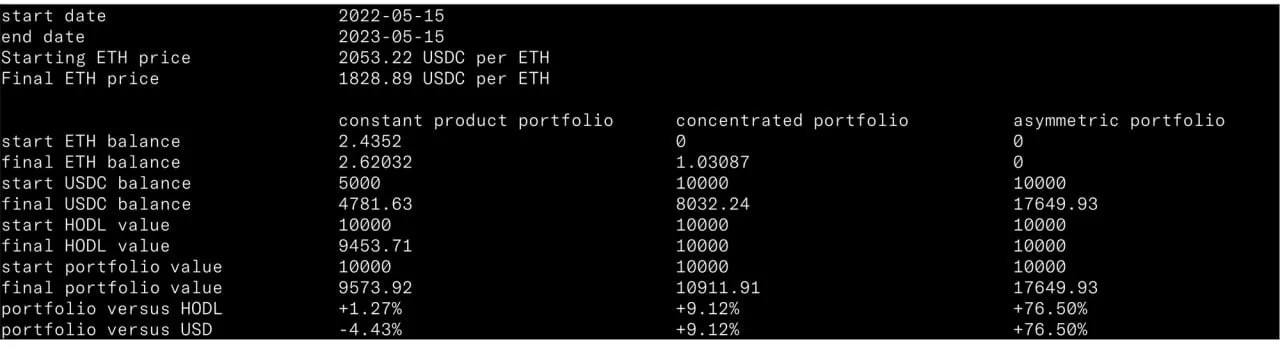

本文介绍了使用规范的恒定产品和集中流动性投资组合以及不对称流动性投资组合比较流动性提供策略的结果。模拟涵盖了从2022年5月15日到2023年5月15日的时期,并使用具体参数评估了每种策略的表现。

模拟结果利用每ETH的2053.22 USDC的开盘价和每ETH的1828.89 USDC的收盘价。一个交换费用为22.228 bps被一致地应用在所有三种协议上。提供了流动性投资组合的初始构成和最终构成,以及与相应的HODL数字相比所取得的改进。

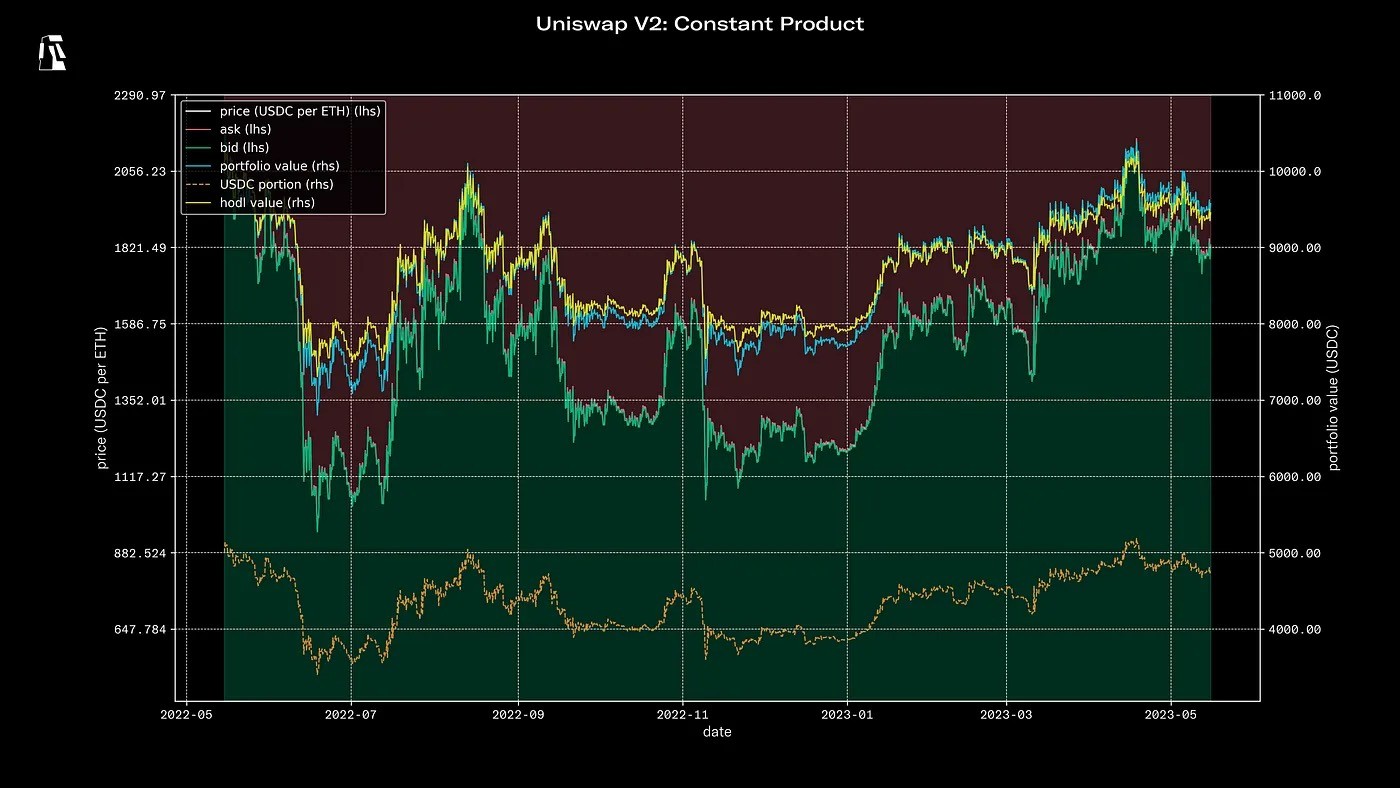

恒定产品流动性投资组合始于2.43520 ETH和5,000.00 USDC的构成,相当于价值10,000 USDC。在模拟结束时,流动性投资组合构成包括2.62032 ETH和4,781.63 USDC,反映 1.27150% 的改进。

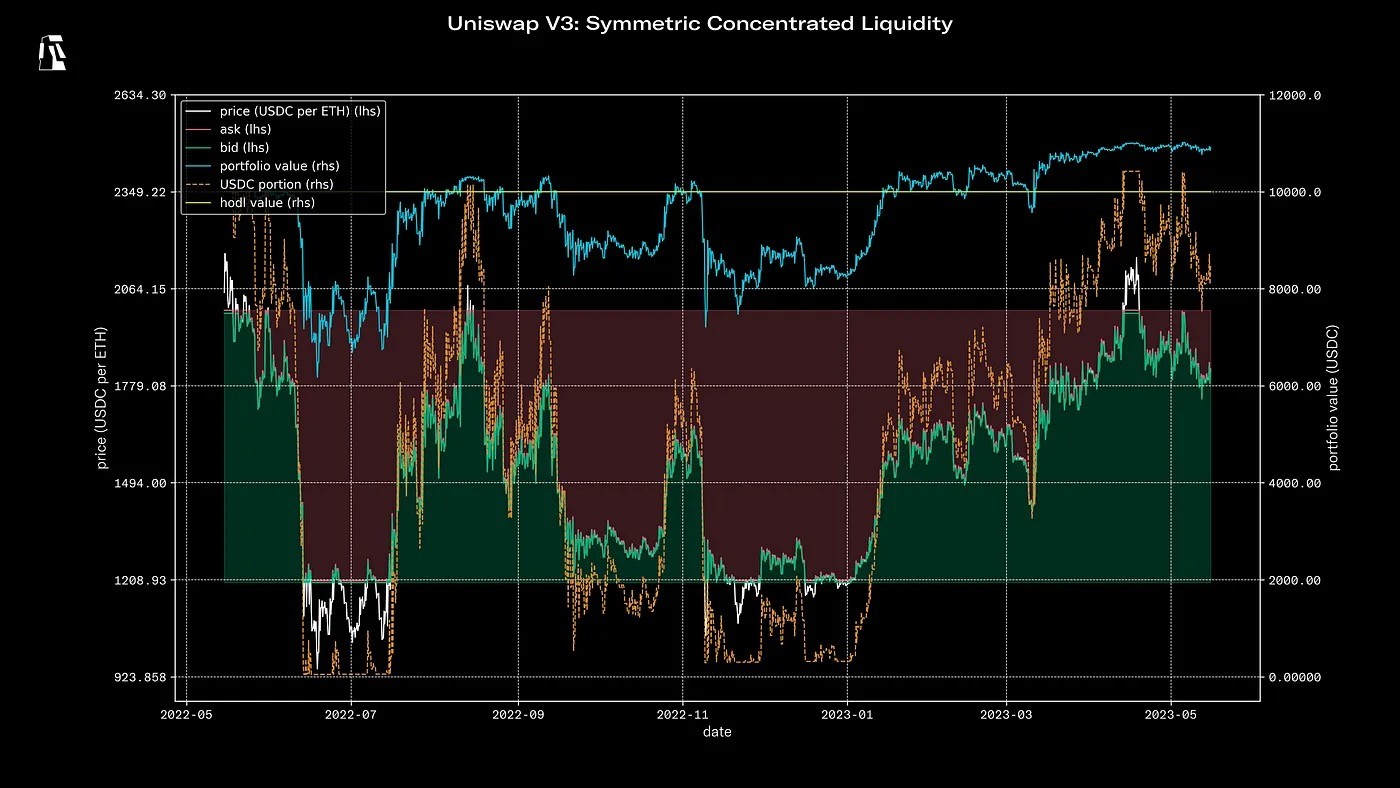

具有价格范围为1203.43-1996.71 USDC每ETH的集中流动性投资组合始于10,000 USDC的构成。以1.03087 ETH和8,032.24 USDC的构成结束,展示 9.11913% 的改进。

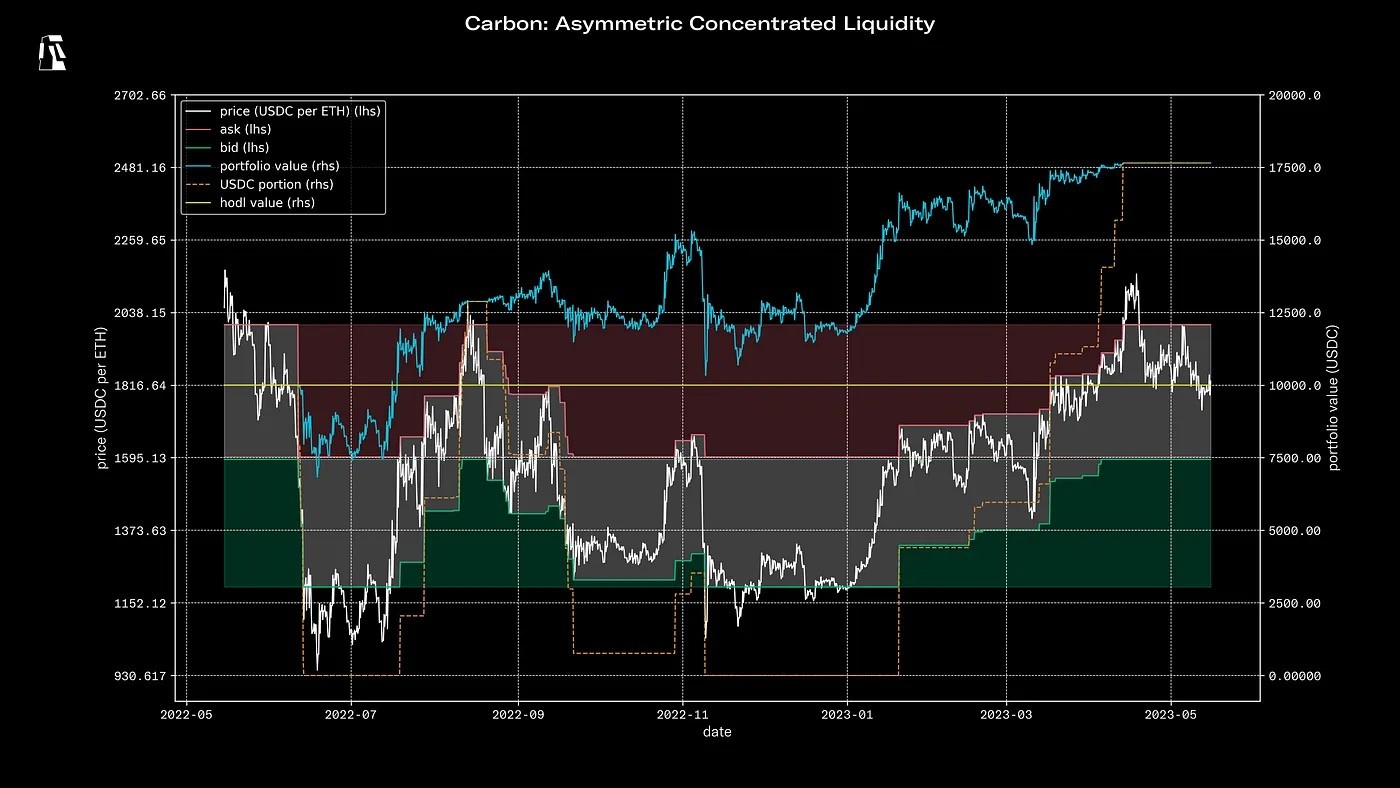

不对称流动性投资组合,具有以1593.97-1996.71 USDC每ETH的询价范围和以1593.97-1203.43 USDC每ETH的竞价范围,始于10,000 USDC的构成。模拟显示,在结束时,流动性投资组合构成完全由17,649.9 USDC组成,表明 76.4993% 的重大改进。

在这篇文章中,我对Uniswap(V2和V3)提供的两种典型流动性协议以及来自Bancor(Carbon)的新的不对称流动性协议的ETH/USDC对进行了详细比较。

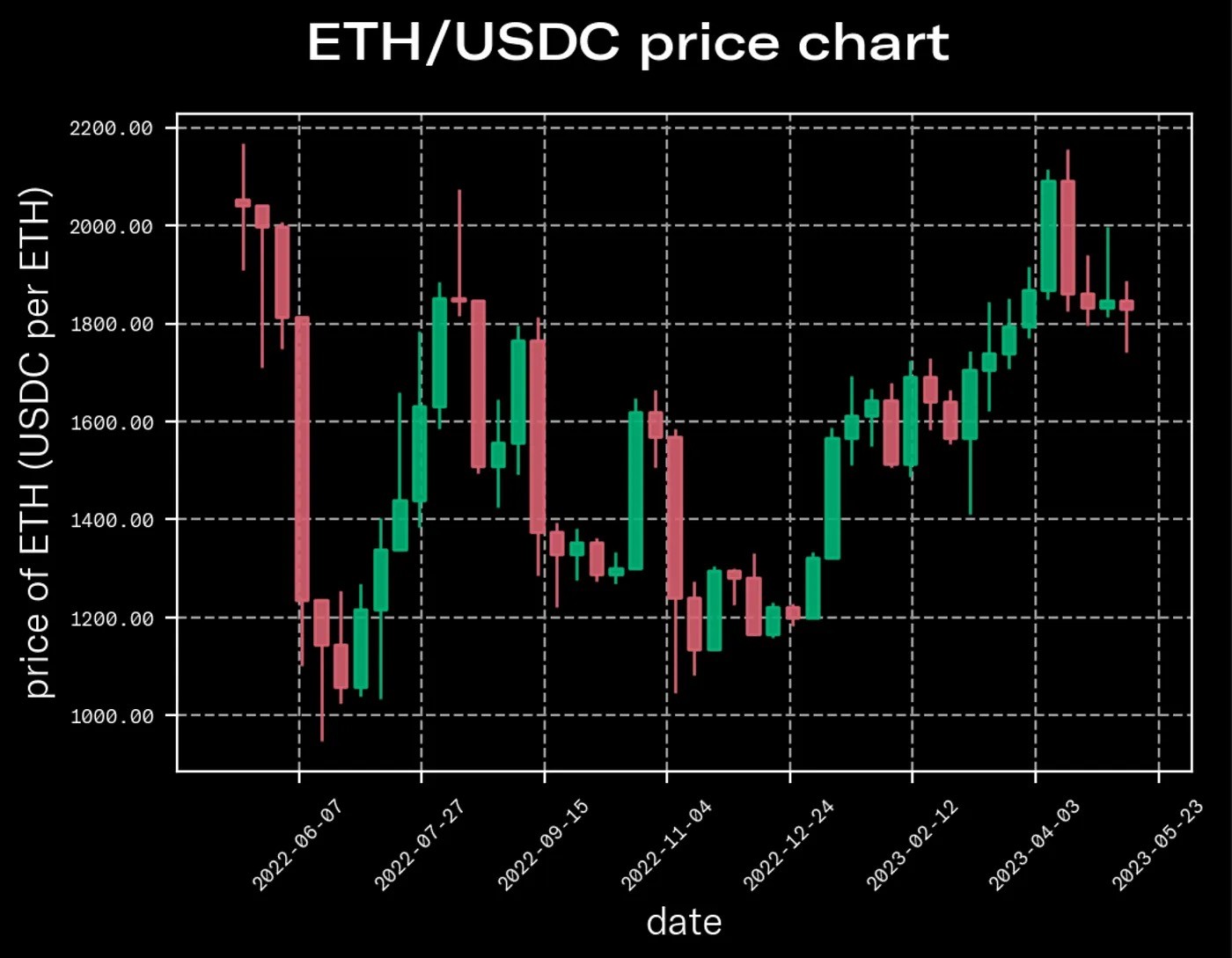

ETH/USDC 2022年5月15日-2023年5月15日

在规范的恒定产品协议上回溯这个价格图表不涉及决策,除了开始投资组合价值。这是因为在模拟开始时,构成在ETH和USDC之间固定在50:50的价值分配。在这里,所有三种模拟均以10,000美元的总投资组合价值开始;ETH的开盘价是2053.22美元,这迫使初始构成为2.4352 ETH和5000 USDC。

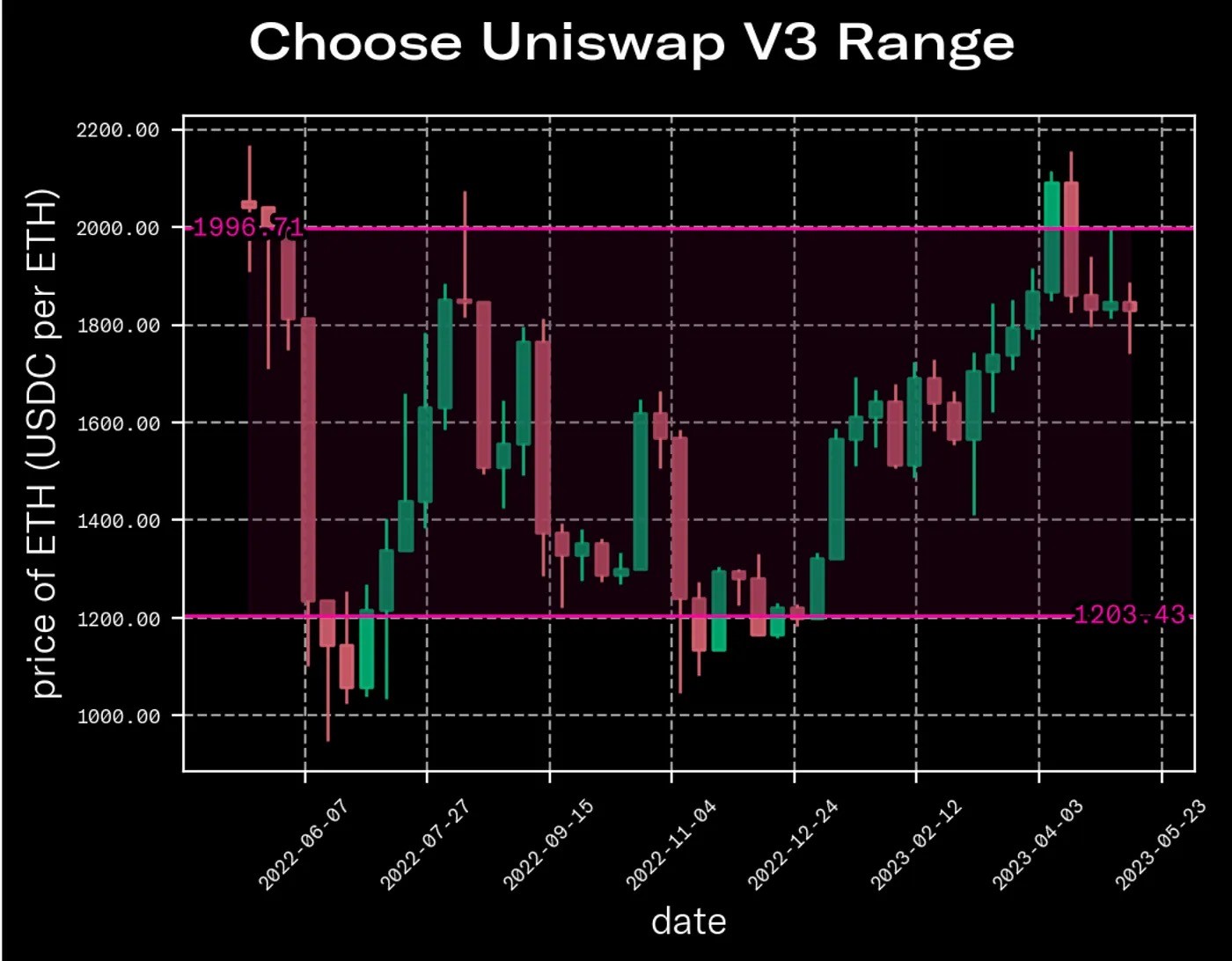

回溯集中流动性投资组合稍微更加复杂,因为必须确定范围边界。在这种情况下,保持两个边界在模拟的开盘价以下允许起始投资组合完全以USDC计价。对于这个模拟,我选择将范围设置在1203.43-1996.71美元。正如图表所显示的,这个范围内有很多活动,并且ETH和USDC都是高交易量代币。这是一个重要的考虑因素。高交易量对更有可能进行有效套利,找到现货交易(直接或间接)以API报价的价格(在这种情况下是CryptoCompare)进行交易,并验证模拟的一些基本假设。

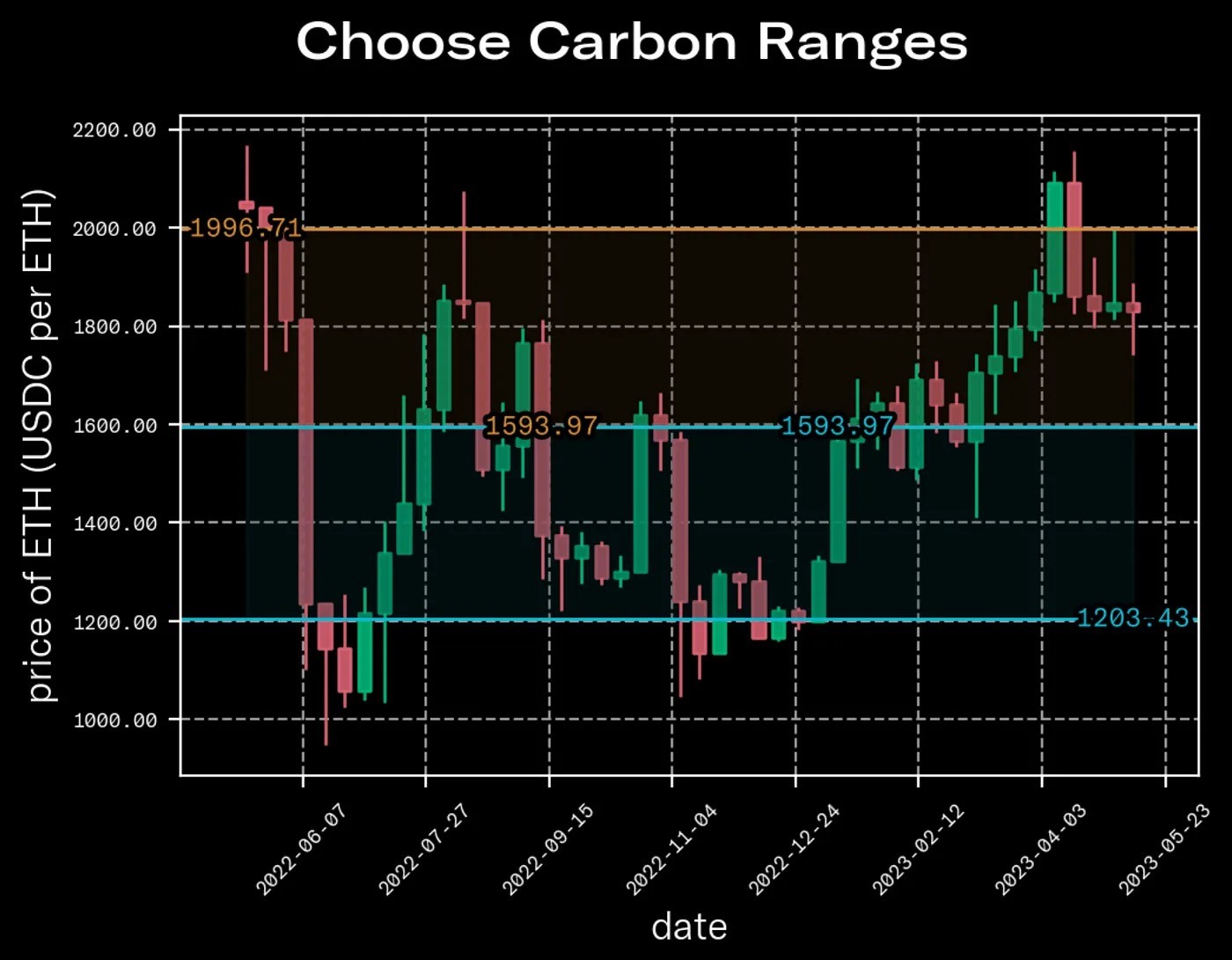

对不对称流动性情况(即Carbon)进行回溯更加灵活。为保持一定的一致性,不对称投资组合范围的最高和最低边界与集中流动性示例一致,并且初始竞价和询价价格设置在中心附近。因此,我的买入范围设置为1593.97美元至1203.43美元,我的卖出范围设置为1593.97美元至1996.71美元。

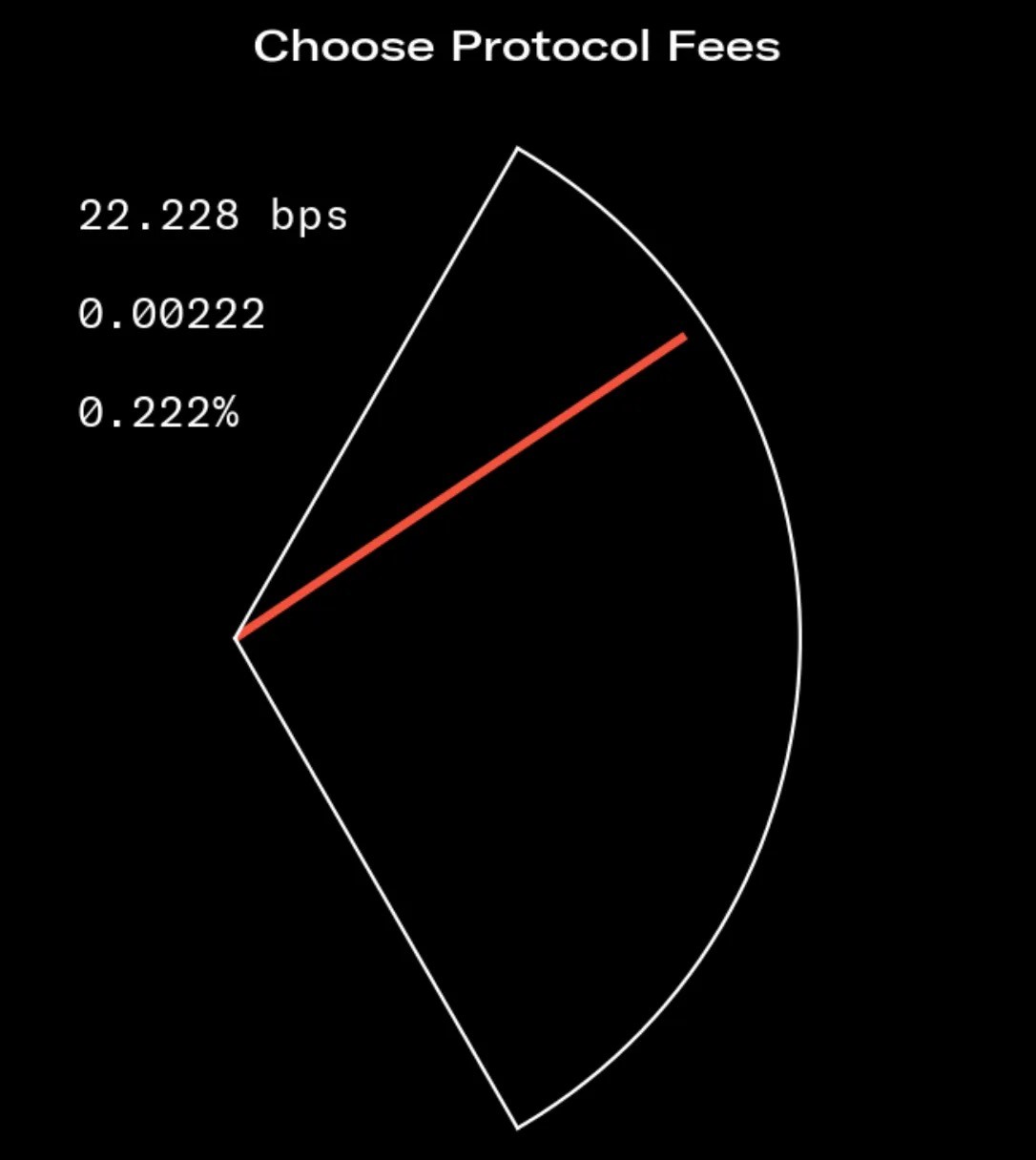

行业内对于费用没有达成共识;Carbon使用20 bps,Uniswap V3可能高达30 bps和低至5 bps。Uniswap V2为30 bps。这个模拟在所有三种协议上运行22.228 bps。模拟器允许在0.1 bps和100 bps之间调整费用(对数刻度),并且对所有协议都适用。由于模拟器使用调整后的费率执行套利,有效交易量的变化也得到适当处理。

重要的是要注意,费用设置会在这三种协议上稍有不同。费用会产生有效的恒定产品和集中流动性投资组合的报盘/询价价差,并形成利润生成的基础。然而,由于Carbon的范围是不可逆的,价差是动态的。价格行动越远离范围,有效价差和暗含利润就越大。因此,费用设置对后两者影响很大,并且对于基于投资组合表现,对Carbon的影响不是很大。

结果

恒定产品投资组合 vs HODL: +1.27%

集中流动性投资组合 vs HODL: +9.12%(比恒定产品好了大约7.18倍!)

Carbon不对称流动性投资组合 vs HODL: +76.50%(比恒定产品好了大约60.24倍,比集中流动性投资组合好了大约8.39倍!)

首先让我们看一下标准恒定产品AMM的结果,以及如何解释图表。绿色和红色阴影区域分别表示提供ETH和USDC流动性的价格点。对于恒定产品协议来说,这些是无限的。随着市场价格的变动,模拟假设进行了有效套利,流动性随之重新分配。这些阴影区域的边缘,市场价格的两侧,是有效报盘和询价。需要观察的轨迹是蓝线和金线代表的投资组合和HODL价值。每当蓝线在金线之下时,投资组合处于“不可逆损失”状态;相反,每当蓝线在金线之上时,可以说投资组合处于“不可逆获利”状态。橙色虚线描绘了持仓的USDC余额,由于恒定产品投资组合的特性,将始终代表精确的投资组合价值的一半。投资组合和HODL估值以及持仓中的USDC部分都是在图表右侧的y轴上读取的。

使用HODL持仓作为准绳通常被认为是适当的衡量,因为它提供了一个明确的参照点。该量度比较了用户*什么都不做*(即在钱包中持有代币)与与其选择的流动性协议进行交互的投资组合价值。

现在让我们来看一下集中流动性图表。 描绘的特征与恒定产品情况下描述的相同;然而,绿色和红色的阴影区域是有界的。有界流动性范围最重要的结果是,如果ETH价格低于下界(例如2022-07),流动性构成可以完全以ETH计价;或者,如果ETH价格高于上界(例如2022-05),流动性构成可以完全以USDC计价。

集中流动性图中橙色虚线特别值得关注。典型集中流动性协议(例如Unsiwap V3)的费用处理是将费用从流动性中分离出来,用户可以从专用保险库中领取。因此,尽管流动性可以完全由USDC或ETH构成,但是投资组合构成很少是如此单边。这解释了2022-11到2023-01之间的特征,其中橙色虚线并没有真正达到零,因为投资组合仍部分由USDC构成,并可从保险库中领取。类似地,当ETH价格移动到2023-04左右的边界以上时,流动性构成完全转换为USDC,但并没有完全达到投资组合价值。同样,这是由于保险库中的ETH费用余额可提取。

这里的流动性提供者利润相对HODL约为9.12%,大约是恒定产品投资组合的7.18倍。这并不令人意外。Uniswap V3流动性的集中程度类似于杠杆交易——只要头寸保持在范围内,费用积累就会加快。

现在让我们来看一下不对称流动性图表。 与前两个图表相比的一个显著特征是灰色阴影区域,由绿色和红色虚线分隔。灰色阴影区域表示流动性可以存在的价格点,但在那个时刻并不存在。这是Carbon交易活动的不可逆特性的结果。例如,考虑到模拟的第一部分,销售范围完全变灰。仔细观察图表会发现,大约在1595 USDC每ETH的价格点处存在一个红色虚线,并指示随着ETH流动性积累到这个位置,其价格可以填补到这一点,但不会进一步增加。类似地,随着USDC流动性从此处消失,会呈现一个绿色虚线,并标志着这种策略将提供的最大竞价价格,无论积累了多少USDC。这种行为与描述的集中流动性情况形成对照,在那种情况下,供价和求价可以在有界范围内的任何点发生。

另一个重要的区别是相对较安静的USDC部分轨迹。与以前的例子不同,市场条件的轻微变化并不一定会导致套利机会。相反,这种策略会保持其流动性,并等待市场对报价产生兴趣。这是Carbon的一个显著特点,使其被归类为AMM具有争议性。

在这里,利润与HODL相比为约76.50%(大约是Uniswap V2策略的60.24倍改进,大约是Uniswap V3的8.39倍改进)。再次,这个结果并不太令人惊讶,尽管令人印象深刻。Carbon买入和卖出范围的分离导致其价差高于其他协议上的交换费用。

本文介绍了使用规范的恒定产品和集中流动性投资组合以及不对称流动性投资组合比较流动性提供策略的结果。模拟涵盖了从2022年5月15日到2023年5月15日的时期,并使用具体参数评估了每种策略的表现。

模拟结果利用每ETH的2053.22 USDC的开盘价和每ETH的1828.89 USDC的收盘价。一个交换费用为22.228 bps被一致地应用在所有三种协议上。提供了流动性投资组合的初始构成和最终构成,以及与相应的HODL数字相比所取得的改进。

恒定产品流动性投资组合始于2.43520 ETH和5,000.00 USDC的构成,相当于价值10,000 USDC。在模拟结束时,流动性投资组合构成包括2.62032 ETH和4,781.63 USDC,反映 1.27150% 的改进。

具有价格范围为1203.43-1996.71 USDC每ETH的集中流动性投资组合始于10,000 USDC的构成。以1.03087 ETH和8,032.24 USDC的构成结束,展示 9.11913% 的改进。

不对称流动性投资组合,具有以1593.97-1996.71 USDC每ETH的询价范围和以1593.97-1203.43 USDC每ETH的竞价范围,始于10,000 USDC的构成。模拟显示,在结束时,流动性投资组合构成完全由17,649.9 USDC组成,表明 76.4993% 的重大改进。

在这篇文章中,我对Uniswap(V2和V3)提供的两种典型流动性协议以及来自Bancor(Carbon)的新的不对称流动性协议的ETH/USDC对进行了详细比较。

ETH/USDC 2022年5月15日-2023年5月15日

在规范的恒定产品协议上回溯这个价格图表不涉及决策,除了开始投资组合价值。这是因为在模拟开始时,构成在ETH和USDC之间固定在50:50的价值分配。在这里,所有三种模拟均以10,000美元的总投资组合价值开始;ETH的开盘价是2053.22美元,这迫使初始构成为2.4352 ETH和5000 USDC。

回溯集中流动性投资组合稍微更加复杂,因为必须确定范围边界。在这种情况下,保持两个边界在模拟的开盘价以下允许起始投资组合完全以USDC计价。对于这个模拟,我选择将范围设置在1203.43-1996.71美元。正如图表所显示的,这个范围内有很多活动,并且ETH和USDC都是高交易量代币。这是一个重要的考虑因素。高交易量对更有可能进行有效套利,找到现货交易(直接或间接)以API报价的价格(在这种情况下是CryptoCompare)进行交易,并验证模拟的一些基本假设。

对不对称流动性情况(即Carbon)进行回溯更加灵活。为保持一定的一致性,不对称投资组合范围的最高和最低边界与集中流动性示例一致,并且初始竞价和询价价格设置在中心附近。因此,我的买入范围设置为1593.97美元至1203.43美元,我的卖出范围设置为1593.97美元至1996.71美元。

行业内对于费用没有达成共识;Carbon使用20 bps,Uniswap V3可能高达30 bps和低至5 bps。Uniswap V2为30 bps。这个模拟在所有三种协议上运行22.228 bps。模拟器允许在0.1 bps和100 bps之间调整费用(对数刻度),并且对所有协议都适用。由于模拟器使用调整后的费率执行套利,有效交易量的变化也得到适当处理。

重要的是要注意,费用设置会在这三种协议上稍有不同。费用会产生有效的恒定产品和集中流动性投资组合的报盘/询价价差,并形成利润生成的基础。然而,由于Carbon的范围是不可逆的,价差是动态的。价格行动越远离范围,有效价差和暗含利润就越大。因此,费用设置对后两者影响很大,并且对于基于投资组合表现,对Carbon的影响不是很大。

结果

恒定产品投资组合 vs HODL: +1.27%

集中流动性投资组合 vs HODL: +9.12%(比恒定产品好了大约7.18倍!)

Carbon不对称流动性投资组合 vs HODL: +76.50%(比恒定产品好了大约60.24倍,比集中流动性投资组合好了大约8.39倍!)

首先让我们看一下标准恒定产品AMM的结果,以及如何解释图表。绿色和红色阴影区域分别表示提供ETH和USDC流动性的价格点。对于恒定产品协议来说,这些是无限的。随着市场价格的变动,模拟假设进行了有效套利,流动性随之重新分配。这些阴影区域的边缘,市场价格的两侧,是有效报盘和询价。需要观察的轨迹是蓝线和金线代表的投资组合和HODL价值。每当蓝线在金线之下时,投资组合处于“不可逆损失”状态;相反,每当蓝线在金线之上时,可以说投资组合处于“不可逆获利”状态。橙色虚线描绘了持仓的USDC余额,由于恒定产品投资组合的特性,将始终代表精确的投资组合价值的一半。投资组合和HODL估值以及持仓中的USDC部分都是在图表右侧的y轴上读取的。

使用HODL持仓作为准绳通常被认为是适当的衡量,因为它提供了一个明确的参照点。该量度比较了用户*什么都不做*(即在钱包中持有代币)与与其选择的流动性协议进行交互的投资组合价值。

现在让我们来看一下集中流动性图表。 描绘的特征与恒定产品情况下描述的相同;然而,绿色和红色的阴影区域是有界的。有界流动性范围最重要的结果是,如果ETH价格低于下界(例如2022-07),流动性构成可以完全以ETH计价;或者,如果ETH价格高于上界(例如2022-05),流动性构成可以完全以USDC计价。

集中流动性图中橙色虚线特别值得关注。典型集中流动性协议(例如Unsiwap V3)的费用处理是将费用从流动性中分离出来,用户可以从专用保险库中领取。因此,尽管流动性可以完全由USDC或ETH构成,但是投资组合构成很少是如此单边。这解释了2022-11到2023-01之间的特征,其中橙色虚线并没有真正达到零,因为投资组合仍部分由USDC构成,并可从保险库中领取。类似地,当ETH价格移动到2023-04左右的边界以上时,流动性构成完全转换为USDC,但并没有完全达到投资组合价值。同样,这是由于保险库中的ETH费用余额可提取。

这里的流动性提供者利润相对HODL约为9.12%,大约是恒定产品投资组合的7.18倍。这并不令人意外。Uniswap V3流动性的集中程度类似于杠杆交易——只要头寸保持在范围内,费用积累就会加快。

现在让我们来看一下不对称流动性图表。 与前两个图表相比的一个显著特征是灰色阴影区域,由绿色和红色虚线分隔。灰色阴影区域表示流动性可以存在的价格点,但在那个时刻并不存在。这是Carbon交易活动的不可逆特性的结果。例如,考虑到模拟的第一部分,销售范围完全变灰。仔细观察图表会发现,大约在1595 USDC每ETH的价格点处存在一个红色虚线,并指示随着ETH流动性积累到这个位置,其价格可以填补到这一点,但不会进一步增加。类似地,随着USDC流动性从此处消失,会呈现一个绿色虚线,并标志着这种策略将提供的最大竞价价格,无论积累了多少USDC。这种行为与描述的集中流动性情况形成对照,在那种情况下,供价和求价可以在有界范围内的任何点发生。

另一个重要的区别是相对较安静的USDC部分轨迹。与以前的例子不同,市场条件的轻微变化并不一定会导致套利机会。相反,这种策略会保持其流动性,并等待市场对报价产生兴趣。这是Carbon的一个显著特点,使其被归类为AMM具有争议性。

在这里,利润与HODL相比为约76.50%(大约是Uniswap V2策略的60.24倍改进,大约是Uniswap V3的8.39倍改进)。再次,这个结果并不太令人惊讶,尽管令人印象深刻。Carbon买入和卖出范围的分离导致其价差高于其他协议上的交换费用。

本文介绍了使用规范的恒定产品和集中流动性投资组合以及不对称流动性投资组合比较流动性提供策略的结果。模拟涵盖了从2022年5月15日到2023年5月15日的时期,并使用具体参数评估了每种策略的表现。

模拟结果利用每ETH的2053.22 USDC的开盘价和每ETH的1828.89 USDC的收盘价。一个交换费用为22.228 bps被一致地应用在所有三种协议上。提供了流动性投资组合的初始构成和最终构成,以及与相应的HODL数字相比所取得的改进。

恒定产品流动性投资组合始于2.43520 ETH和5,000.00 USDC的构成,相当于价值10,000 USDC。在模拟结束时,流动性投资组合构成包括2.62032 ETH和4,781.63 USDC,反映 1.27150% 的改进。

具有价格范围为1203.43-1996.71 USDC每ETH的集中流动性投资组合始于10,000 USDC的构成。以1.03087 ETH和8,032.24 USDC的构成结束,展示 9.11913% 的改进。

不对称流动性投资组合,具有以1593.97-1996.71 USDC每ETH的询价范围和以1593.97-1203.43 USDC每ETH的竞价范围,始于10,000 USDC的构成。模拟显示,在结束时,流动性投资组合构成完全由17,649.9 USDC组成,表明 76.4993% 的重大改进。

在这篇文章中,我对Uniswap(V2和V3)提供的两种典型流动性协议以及来自Bancor(Carbon)的新的不对称流动性协议的ETH/USDC对进行了详细比较。

ETH/USDC 2022年5月15日-2023年5月15日

在规范的恒定产品协议上回溯这个价格图表不涉及决策,除了开始投资组合价值。这是因为在模拟开始时,构成在ETH和USDC之间固定在50:50的价值分配。在这里,所有三种模拟均以10,000美元的总投资组合价值开始;ETH的开盘价是2053.22美元,这迫使初始构成为2.4352 ETH和5000 USDC。

回溯集中流动性投资组合稍微更加复杂,因为必须确定范围边界。在这种情况下,保持两个边界在模拟的开盘价以下允许起始投资组合完全以USDC计价。对于这个模拟,我选择将范围设置在1203.43-1996.71美元。正如图表所显示的,这个范围内有很多活动,并且ETH和USDC都是高交易量代币。这是一个重要的考虑因素。高交易量对更有可能进行有效套利,找到现货交易(直接或间接)以API报价的价格(在这种情况下是CryptoCompare)进行交易,并验证模拟的一些基本假设。

对不对称流动性情况(即Carbon)进行回溯更加灵活。为保持一定的一致性,不对称投资组合范围的最高和最低边界与集中流动性示例一致,并且初始竞价和询价价格设置在中心附近。因此,我的买入范围设置为1593.97美元至1203.43美元,我的卖出范围设置为1593.97美元至1996.71美元。

行业内对于费用没有达成共识;Carbon使用20 bps,Uniswap V3可能高达30 bps和低至5 bps。Uniswap V2为30 bps。这个模拟在所有三种协议上运行22.228 bps。模拟器允许在0.1 bps和100 bps之间调整费用(对数刻度),并且对所有协议都适用。由于模拟器使用调整后的费率执行套利,有效交易量的变化也得到适当处理。

重要的是要注意,费用设置会在这三种协议上稍有不同。费用会产生有效的恒定产品和集中流动性投资组合的报盘/询价价差,并形成利润生成的基础。然而,由于Carbon的范围是不可逆的,价差是动态的。价格行动越远离范围,有效价差和暗含利润就越大。因此,费用设置对后两者影响很大,并且对于基于投资组合表现,对Carbon的影响不是很大。

结果

恒定产品投资组合 vs HODL: +1.27%

集中流动性投资组合 vs HODL: +9.12%(比恒定产品好了大约7.18倍!)

Carbon不对称流动性投资组合 vs HODL: +76.50%(比恒定产品好了大约60.24倍,比集中流动性投资组合好了大约8.39倍!)

首先让我们看一下标准恒定产品AMM的结果,以及如何解释图表。绿色和红色阴影区域分别表示提供ETH和USDC流动性的价格点。对于恒定产品协议来说,这些是无限的。随着市场价格的变动,模拟假设进行了有效套利,流动性随之重新分配。这些阴影区域的边缘,市场价格的两侧,是有效报盘和询价。需要观察的轨迹是蓝线和金线代表的投资组合和HODL价值。每当蓝线在金线之下时,投资组合处于“不可逆损失”状态;相反,每当蓝线在金线之上时,可以说投资组合处于“不可逆获利”状态。橙色虚线描绘了持仓的USDC余额,由于恒定产品投资组合的特性,将始终代表精确的投资组合价值的一半。投资组合和HODL估值以及持仓中的USDC部分都是在图表右侧的y轴上读取的。

使用HODL持仓作为准绳通常被认为是适当的衡量,因为它提供了一个明确的参照点。该量度比较了用户*什么都不做*(即在钱包中持有代币)与与其选择的流动性协议进行交互的投资组合价值。

现在让我们来看一下集中流动性图表。 描绘的特征与恒定产品情况下描述的相同;然而,绿色和红色的阴影区域是有界的。有界流动性范围最重要的结果是,如果ETH价格低于下界(例如2022-07),流动性构成可以完全以ETH计价;或者,如果ETH价格高于上界(例如2022-05),流动性构成可以完全以USDC计价。

集中流动性图中橙色虚线特别值得关注。典型集中流动性协议(例如Unsiwap V3)的费用处理是将费用从流动性中分离出来,用户可以从专用保险库中领取。因此,尽管流动性可以完全由USDC或ETH构成,但是投资组合构成很少是如此单边。这解释了2022-11到2023-01之间的特征,其中橙色虚线并没有真正达到零,因为投资组合仍部分由USDC构成,并可从保险库中领取。类似地,当ETH价格移动到2023-04左右的边界以上时,流动性构成完全转换为USDC,但并没有完全达到投资组合价值。同样,这是由于保险库中的ETH费用余额可提取。

这里的流动性提供者利润相对HODL约为9.12%,大约是恒定产品投资组合的7.18倍。这并不令人意外。Uniswap V3流动性的集中程度类似于杠杆交易——只要头寸保持在范围内,费用积累就会加快。

现在让我们来看一下不对称流动性图表。 与前两个图表相比的一个显著特征是灰色阴影区域,由绿色和红色虚线分隔。灰色阴影区域表示流动性可以存在的价格点,但在那个时刻并不存在。这是Carbon交易活动的不可逆特性的结果。例如,考虑到模拟的第一部分,销售范围完全变灰。仔细观察图表会发现,大约在1595 USDC每ETH的价格点处存在一个红色虚线,并指示随着ETH流动性积累到这个位置,其价格可以填补到这一点,但不会进一步增加。类似地,随着USDC流动性从此处消失,会呈现一个绿色虚线,并标志着这种策略将提供的最大竞价价格,无论积累了多少USDC。这种行为与描述的集中流动性情况形成对照,在那种情况下,供价和求价可以在有界范围内的任何点发生。

另一个重要的区别是相对较安静的USDC部分轨迹。与以前的例子不同,市场条件的轻微变化并不一定会导致套利机会。相反,这种策略会保持其流动性,并等待市场对报价产生兴趣。这是Carbon的一个显著特点,使其被归类为AMM具有争议性。

在这里,利润与HODL相比为约76.50%(大约是Uniswap V2策略的60.24倍改进,大约是Uniswap V3的8.39倍改进)。再次,这个结果并不太令人惊讶,尽管令人印象深刻。Carbon买入和卖出范围的分离导致其价差高于其他协议上的交换费用。

社交

准备好开始交易了吗?

准备好开始交易了吗?

一种完全去中心化的协议,用于自动化链上交易策略。

一种完全去中心化的协议,用于自动化链上交易策略。

准备好开始交易了吗?

一种完全去中心化的协议,用于自动化链上交易策略。

阿尔法!阿尔法!

读所有关于它的信息!

阿尔法!阿尔法!

读所有关于它的信息!

阿尔法!阿尔法!

读所有关于它的信息!

订阅获取有关碳DeFi的最新更新

订阅获取有关碳DeFi的最新更新

订阅获取有关碳DeFi的最新更新