Gerçek Zamanlı Web Sitesi Tasarımı: {{ETH/USDC 1 Year}}

Gerçek Zamanlı Web Sitesi Tasarımı: {{ETH/USDC 1 Year}}

Gerçek Zamanlı Web Sitesi Tasarımı: {{ETH/USDC 1 Year}}

Jen Albert

Jen Albert

Jen Albert

•

•

•

17 May 2023

17 May 2023

17 May 2023

Bu makale, kanonik sabit ürün ve konsantre likidite portföyleri ile birlikte likidite temin stratejilerini karşılaştıran sonuçları ve asimetrik likidite portföyünü karşılaştırıyor. Simülasyonlar 15 Mayıs 2022’den 15 Mayıs 2023’e kadar olan dönemi kapsıyor ve her stratejinin belirli parametreleri kullanarak performansını değerlendiriyor.

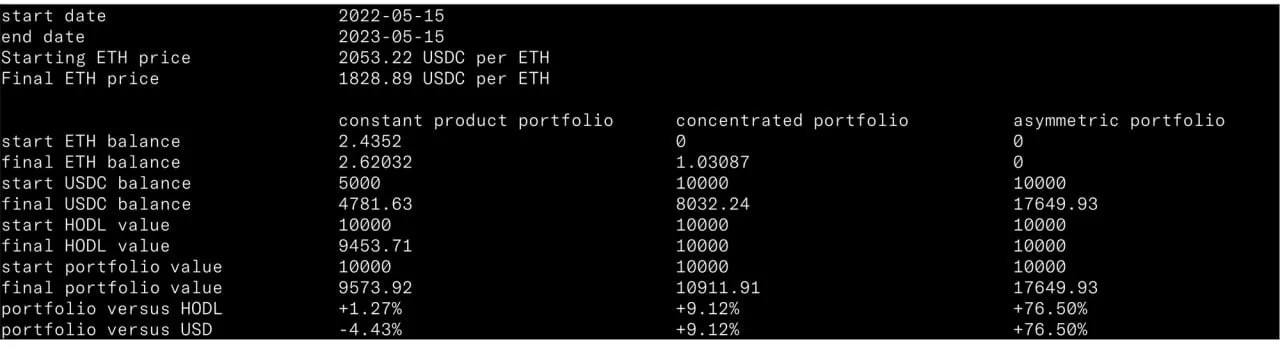

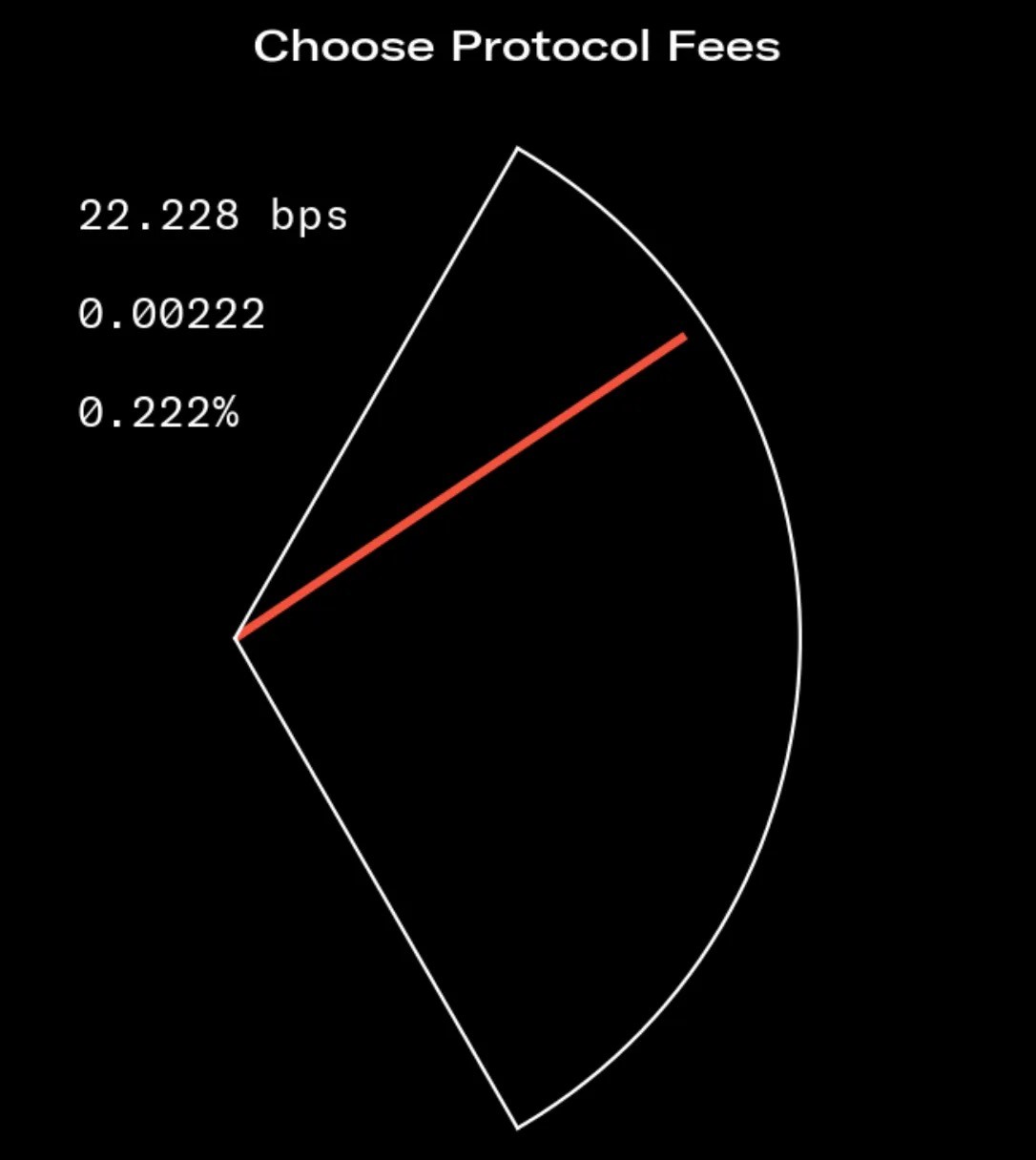

Simüle edilen sonuçlar, ETH başına 2.053,22 USDC açılış fiyatı ve ETH başına 1.828,89 USDC kapanış fiyatı kullanıyor. 22,228 baz puanlık bir takas ücreti üç protokolde de tutarlı bir şekilde uygulanıyor. Likidite portföylerinin başlangıç kompozisyonları ve bitiş kompozisyonları, ilgili HODL (tutma) numeraire’leri ile karşılaştırıldığında elde edilen iyileştirmelerle birlikte sunulmaktadır.

Sabit ürün likidite portföyü, toplamda 10.000 USDC değerindeki 2,43520 ETH ve 5.000,00 USDC eşdeğerinde başlıyor. Simülasyonun sonunda, portföy kompozisyonu 2,62032 ETH ve 4.781,63 USDC olarak oluşuyor, %1,27150'lik bir iyileşme yansıtıyor.

Konsantre likidite portföyü, ETH başına 1203,43–1996,71 USDC fiyat aralığıyla başlıyor ve 10.000 USDC değerinde bir kompozisyonla sona eriyor. Bu, %9,11913'lük bir iyileşmeyi gösteriyor.

Asimetrik likidite portföyü, ETH başına 1593,97–1996,71 USDC satış fiyatı aralığına ve ETH başına 1593,97–1203,43 USDC teklif fiyatı aralığına sahip olarak, 10.000 USDC değerinde bir kompozisyonla başlıyor. Simülasyon, portföy kompozisyonunun sonunda sadece 17.649,9 USDC’ye sahip olduğunu gösteriyor, %76,4993'lük önemli bir iyileşmeyi gösteriyor.

Bu yazıda, Uniswap (V2 ve V3) tarafından sunulan iki prototipik likidite protokolü ve Bancor (Carbon)'dan gelen yeni asimetrik likidite protokolü arasında ETH/USDC çiftinin karşılaştırmasını yapıyorum.

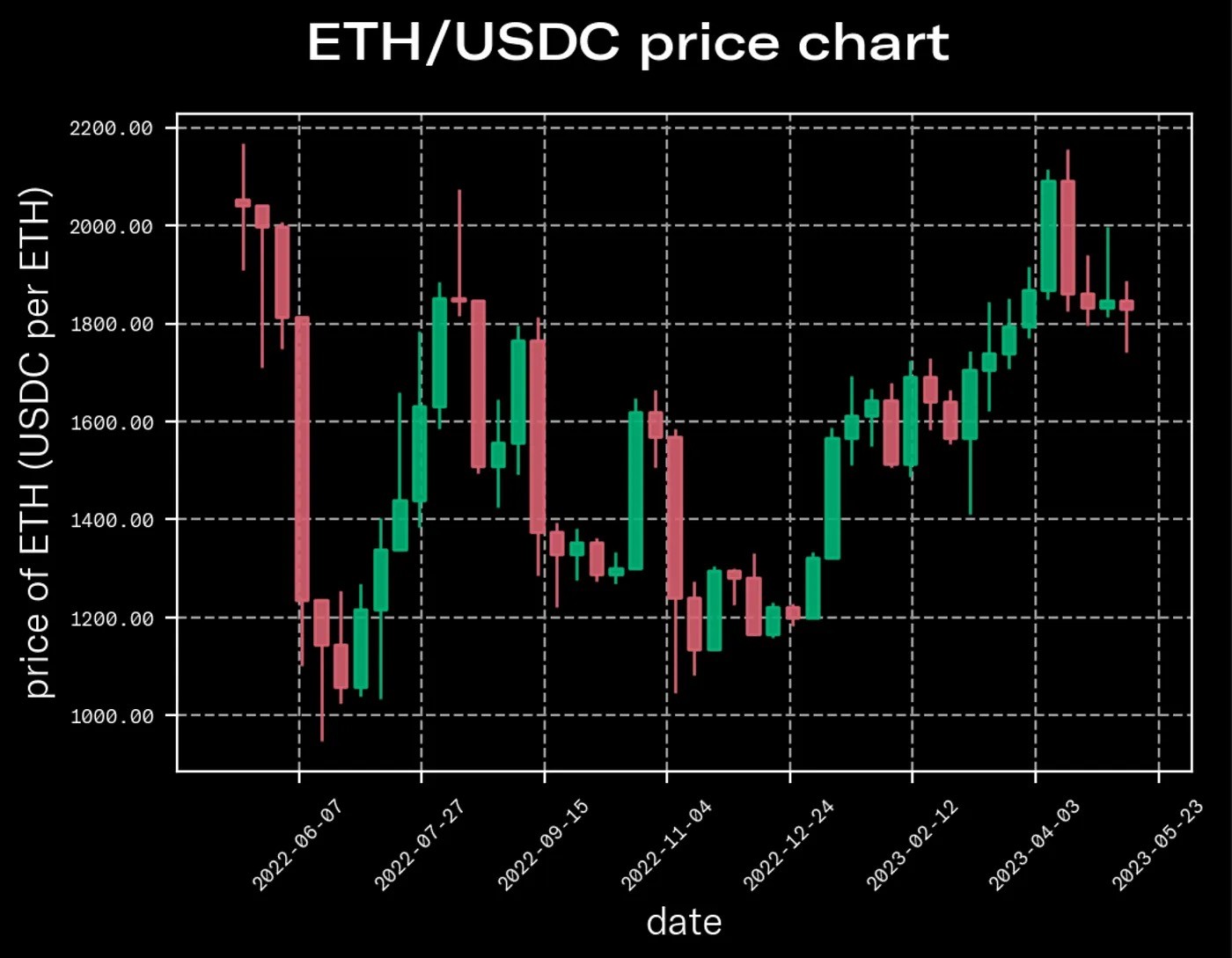

ETH/USDC 15 Mayıs 2022 - 15 Mayıs 2023

Sabit ürün protokolü üzerinde geriye dönük test yapmak, başlangıç portföy değeri dışında karar verme gerektirmiyor. Bu, çünkü kompozisyon, simülasyonun başladığı zamanda ETH ve USDC arasında 50:50 değer bölünmesi olarak sabitlenmiştir. Üç simülasyon da $10.000 toplam portföy değeriyle başlar; ETH'nin açılış fiyatı $2053,22 olduğundan dolayı, başlangıç kompozisyonu 2,4352 ETH ve 5000 USDC olmak zorundadır.

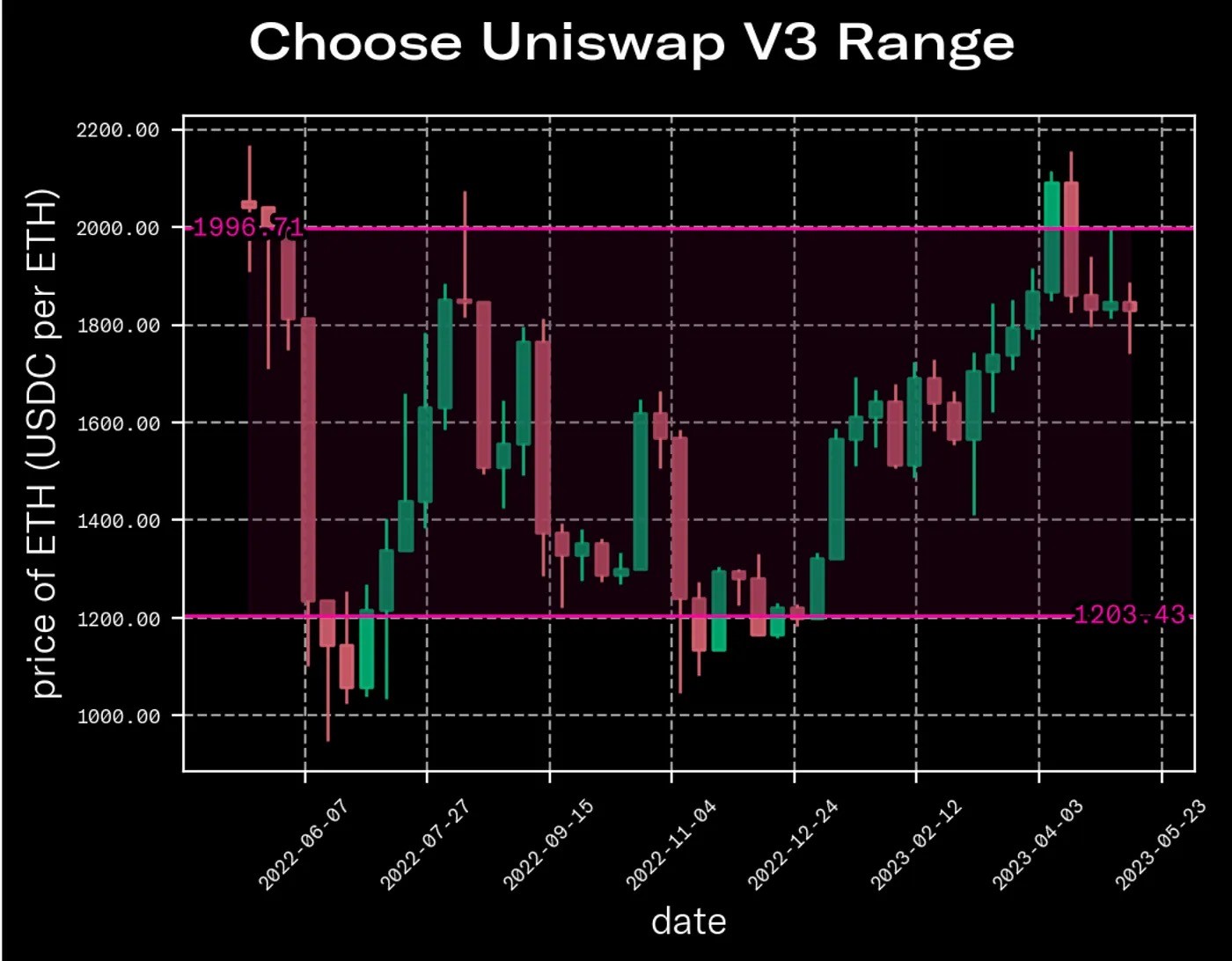

Konsantre likidite portföyünün geriye dönük testi biraz daha karmaşıktır, çünkü fiyat aralığı sınırları belirlenmelidir. Bu durumda, her iki sınırın da simülasyonun açılış fiyatının altında kalması, başlangıç portföyünün tamamen USDC olarak düzenlenmesine olanak tanır. Bu simülasyon için, fiyat aralığımı $1203,43–1996,71 olarak belirledim. Grafikte de görüldüğü üzere, bu aralıkta çok fazla aktivite var ve hem ETH hem de USDC yüksek hacimli tokenlerdir. Bu önemli bir düşünce. Yüksek hacimli çiftlerin verimli arbitraj yapılmaya daha müsait olduğu ve spot işlemleri bulmaya (doğrudan veya dolaylı olarak) API'den alıntılanan fiyat tarafından (bu durumda CryptoCompare) doğruladığı ve simülasyonun temel varsayımlarının bazılarını doğruladığı bir durumdur.

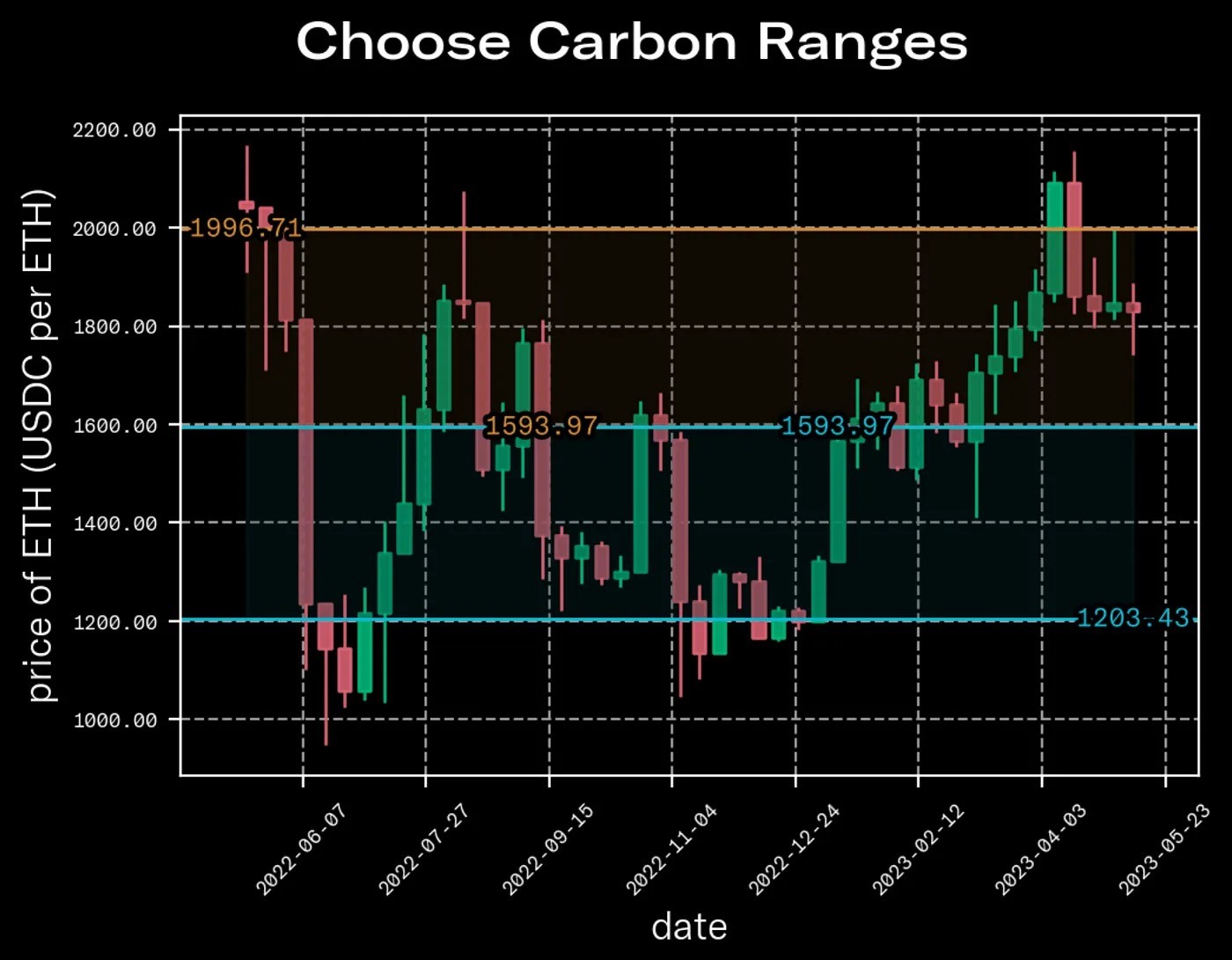

Asimetrik likidite durumunu geriye dönük test etmek (yani Carbon), daha esnektir. Bir miktar tutarlılık sağlamak için asimetrik portföy aralıklarının en yüksek ve en düşük sınırları, konsantre likidite örneği ile tutarlı bir şekilde belirlenmiş ve başlangıç teklif ve satış fiyatları merkeze yakın olarak ayarlanmıştır. Bu nedenle, alım aralığımı $1593,97–1203,43 olarak ve satış aralığımı $1593,97–1996,71 olarak belirledim.

Endüstrinin genelinde ücretler konusunda bir fikir birliği yoktur; Carbon %20 baz puan kullanırken, Uniswap V3 hem %30 baz puan hem de %5 baz puan olabilir. Uniswap V2 %30 baz puan kullanır. Bu simülasyon, üç protokol üzerinde de 22,228 baz puan çalıştırır. Simülatör, ücret ayarlamalarına izin verir, bu da tüm protokollere eşit bir şekilde uygulanır. Simülatör, arbitraj yapmak için ücret ayarlanmış oranları kullanırken, etkili hacimlerdeki değişiklikleri de uygun bir şekilde işler.

Üç protokolü de ücret ayarlamasının biraz farklı bir şekilde etkilediğini belirtmek önemlidir. Ücret sonucu, sabit ürün ve konsantre likidite protokollerinde etkili teklif / satış farkına ve kar üretiminin temeline neden olur. Ancak Carbon'un aralıkları geri dönülemez olduğu için, fark dinamiktir. Fiyat hareketi ne kadar bir aralığa doğru hareket ederse, etkili fark o kadar büyür ve ima edilen kârlar artar. Bu nedenle, ücret ayarının, son ikisi üzerinde büyük bir etkisi varken, Carbon üzerinde pek bir etkisi yoktur, portföy performansı açısından.

Sonuçlar

Sabit Ürün Portföyü vs HODL: +%1,27

Konsantre Likidite Portföyü vs HODL: +%9,12 (sabit üründen yaklaşık 7,18 kat daha iyi!)

Carbon’un Asimetrik Likidite Portföyü vs HODL: +%76,50 (sabit üründen yaklaşık 60,24 kat ve konsantre likiditeden yaklaşık 8,39 kat daha iyi!)

Öncelikle, standart sabit ürün AMM üzerindeki sonuca bakalım ve grafiği nasıl yorumlayacağımızı inceleyelim. Yeşil ve kırmızı gölgeli alanlar, sırasıyla USDC ve ETH likiditesinin mevcut olduğu fiyat noktalarını gösterir. Sabit ürün protokolü için, bu sınırsızdır. Piyasa fiyatı değiştikçe, simülasyon verimli arbitrajın gerçekleştiğini ve likiditenin bu sonuca göre yeniden dağıtıldığını varsayar. Bu gölgeli alanların kenarları, pazar fiyatının her iki tarafında etkili teklifler ve satışları temsil eder. Bu izler, portföy ve HODL değerleridir ve mavi ve altın çizgilerle temsil edilir. Mavi çizgi altın çizginin altındaysa, portföy

Bu makale, kanonik sabit ürün ve konsantre likidite portföyleri ile birlikte likidite temin stratejilerini karşılaştıran sonuçları ve asimetrik likidite portföyünü karşılaştırıyor. Simülasyonlar 15 Mayıs 2022’den 15 Mayıs 2023’e kadar olan dönemi kapsıyor ve her stratejinin belirli parametreleri kullanarak performansını değerlendiriyor.

Simüle edilen sonuçlar, ETH başına 2.053,22 USDC açılış fiyatı ve ETH başına 1.828,89 USDC kapanış fiyatı kullanıyor. 22,228 baz puanlık bir takas ücreti üç protokolde de tutarlı bir şekilde uygulanıyor. Likidite portföylerinin başlangıç kompozisyonları ve bitiş kompozisyonları, ilgili HODL (tutma) numeraire’leri ile karşılaştırıldığında elde edilen iyileştirmelerle birlikte sunulmaktadır.

Sabit ürün likidite portföyü, toplamda 10.000 USDC değerindeki 2,43520 ETH ve 5.000,00 USDC eşdeğerinde başlıyor. Simülasyonun sonunda, portföy kompozisyonu 2,62032 ETH ve 4.781,63 USDC olarak oluşuyor, %1,27150'lik bir iyileşme yansıtıyor.

Konsantre likidite portföyü, ETH başına 1203,43–1996,71 USDC fiyat aralığıyla başlıyor ve 10.000 USDC değerinde bir kompozisyonla sona eriyor. Bu, %9,11913'lük bir iyileşmeyi gösteriyor.

Asimetrik likidite portföyü, ETH başına 1593,97–1996,71 USDC satış fiyatı aralığına ve ETH başına 1593,97–1203,43 USDC teklif fiyatı aralığına sahip olarak, 10.000 USDC değerinde bir kompozisyonla başlıyor. Simülasyon, portföy kompozisyonunun sonunda sadece 17.649,9 USDC’ye sahip olduğunu gösteriyor, %76,4993'lük önemli bir iyileşmeyi gösteriyor.

Bu yazıda, Uniswap (V2 ve V3) tarafından sunulan iki prototipik likidite protokolü ve Bancor (Carbon)'dan gelen yeni asimetrik likidite protokolü arasında ETH/USDC çiftinin karşılaştırmasını yapıyorum.

ETH/USDC 15 Mayıs 2022 - 15 Mayıs 2023

Sabit ürün protokolü üzerinde geriye dönük test yapmak, başlangıç portföy değeri dışında karar verme gerektirmiyor. Bu, çünkü kompozisyon, simülasyonun başladığı zamanda ETH ve USDC arasında 50:50 değer bölünmesi olarak sabitlenmiştir. Üç simülasyon da $10.000 toplam portföy değeriyle başlar; ETH'nin açılış fiyatı $2053,22 olduğundan dolayı, başlangıç kompozisyonu 2,4352 ETH ve 5000 USDC olmak zorundadır.

Konsantre likidite portföyünün geriye dönük testi biraz daha karmaşıktır, çünkü fiyat aralığı sınırları belirlenmelidir. Bu durumda, her iki sınırın da simülasyonun açılış fiyatının altında kalması, başlangıç portföyünün tamamen USDC olarak düzenlenmesine olanak tanır. Bu simülasyon için, fiyat aralığımı $1203,43–1996,71 olarak belirledim. Grafikte de görüldüğü üzere, bu aralıkta çok fazla aktivite var ve hem ETH hem de USDC yüksek hacimli tokenlerdir. Bu önemli bir düşünce. Yüksek hacimli çiftlerin verimli arbitraj yapılmaya daha müsait olduğu ve spot işlemleri bulmaya (doğrudan veya dolaylı olarak) API'den alıntılanan fiyat tarafından (bu durumda CryptoCompare) doğruladığı ve simülasyonun temel varsayımlarının bazılarını doğruladığı bir durumdur.

Asimetrik likidite durumunu geriye dönük test etmek (yani Carbon), daha esnektir. Bir miktar tutarlılık sağlamak için asimetrik portföy aralıklarının en yüksek ve en düşük sınırları, konsantre likidite örneği ile tutarlı bir şekilde belirlenmiş ve başlangıç teklif ve satış fiyatları merkeze yakın olarak ayarlanmıştır. Bu nedenle, alım aralığımı $1593,97–1203,43 olarak ve satış aralığımı $1593,97–1996,71 olarak belirledim.

Endüstrinin genelinde ücretler konusunda bir fikir birliği yoktur; Carbon %20 baz puan kullanırken, Uniswap V3 hem %30 baz puan hem de %5 baz puan olabilir. Uniswap V2 %30 baz puan kullanır. Bu simülasyon, üç protokol üzerinde de 22,228 baz puan çalıştırır. Simülatör, ücret ayarlamalarına izin verir, bu da tüm protokollere eşit bir şekilde uygulanır. Simülatör, arbitraj yapmak için ücret ayarlanmış oranları kullanırken, etkili hacimlerdeki değişiklikleri de uygun bir şekilde işler.

Üç protokolü de ücret ayarlamasının biraz farklı bir şekilde etkilediğini belirtmek önemlidir. Ücret sonucu, sabit ürün ve konsantre likidite protokollerinde etkili teklif / satış farkına ve kar üretiminin temeline neden olur. Ancak Carbon'un aralıkları geri dönülemez olduğu için, fark dinamiktir. Fiyat hareketi ne kadar bir aralığa doğru hareket ederse, etkili fark o kadar büyür ve ima edilen kârlar artar. Bu nedenle, ücret ayarının, son ikisi üzerinde büyük bir etkisi varken, Carbon üzerinde pek bir etkisi yoktur, portföy performansı açısından.

Sonuçlar

Sabit Ürün Portföyü vs HODL: +%1,27

Konsantre Likidite Portföyü vs HODL: +%9,12 (sabit üründen yaklaşık 7,18 kat daha iyi!)

Carbon’un Asimetrik Likidite Portföyü vs HODL: +%76,50 (sabit üründen yaklaşık 60,24 kat ve konsantre likiditeden yaklaşık 8,39 kat daha iyi!)

Öncelikle, standart sabit ürün AMM üzerindeki sonuca bakalım ve grafiği nasıl yorumlayacağımızı inceleyelim. Yeşil ve kırmızı gölgeli alanlar, sırasıyla USDC ve ETH likiditesinin mevcut olduğu fiyat noktalarını gösterir. Sabit ürün protokolü için, bu sınırsızdır. Piyasa fiyatı değiştikçe, simülasyon verimli arbitrajın gerçekleştiğini ve likiditenin bu sonuca göre yeniden dağıtıldığını varsayar. Bu gölgeli alanların kenarları, pazar fiyatının her iki tarafında etkili teklifler ve satışları temsil eder. Bu izler, portföy ve HODL değerleridir ve mavi ve altın çizgilerle temsil edilir. Mavi çizgi altın çizginin altındaysa, portföy

Bu makale, kanonik sabit ürün ve konsantre likidite portföyleri ile birlikte likidite temin stratejilerini karşılaştıran sonuçları ve asimetrik likidite portföyünü karşılaştırıyor. Simülasyonlar 15 Mayıs 2022’den 15 Mayıs 2023’e kadar olan dönemi kapsıyor ve her stratejinin belirli parametreleri kullanarak performansını değerlendiriyor.

Simüle edilen sonuçlar, ETH başına 2.053,22 USDC açılış fiyatı ve ETH başına 1.828,89 USDC kapanış fiyatı kullanıyor. 22,228 baz puanlık bir takas ücreti üç protokolde de tutarlı bir şekilde uygulanıyor. Likidite portföylerinin başlangıç kompozisyonları ve bitiş kompozisyonları, ilgili HODL (tutma) numeraire’leri ile karşılaştırıldığında elde edilen iyileştirmelerle birlikte sunulmaktadır.

Sabit ürün likidite portföyü, toplamda 10.000 USDC değerindeki 2,43520 ETH ve 5.000,00 USDC eşdeğerinde başlıyor. Simülasyonun sonunda, portföy kompozisyonu 2,62032 ETH ve 4.781,63 USDC olarak oluşuyor, %1,27150'lik bir iyileşme yansıtıyor.

Konsantre likidite portföyü, ETH başına 1203,43–1996,71 USDC fiyat aralığıyla başlıyor ve 10.000 USDC değerinde bir kompozisyonla sona eriyor. Bu, %9,11913'lük bir iyileşmeyi gösteriyor.

Asimetrik likidite portföyü, ETH başına 1593,97–1996,71 USDC satış fiyatı aralığına ve ETH başına 1593,97–1203,43 USDC teklif fiyatı aralığına sahip olarak, 10.000 USDC değerinde bir kompozisyonla başlıyor. Simülasyon, portföy kompozisyonunun sonunda sadece 17.649,9 USDC’ye sahip olduğunu gösteriyor, %76,4993'lük önemli bir iyileşmeyi gösteriyor.

Bu yazıda, Uniswap (V2 ve V3) tarafından sunulan iki prototipik likidite protokolü ve Bancor (Carbon)'dan gelen yeni asimetrik likidite protokolü arasında ETH/USDC çiftinin karşılaştırmasını yapıyorum.

ETH/USDC 15 Mayıs 2022 - 15 Mayıs 2023

Sabit ürün protokolü üzerinde geriye dönük test yapmak, başlangıç portföy değeri dışında karar verme gerektirmiyor. Bu, çünkü kompozisyon, simülasyonun başladığı zamanda ETH ve USDC arasında 50:50 değer bölünmesi olarak sabitlenmiştir. Üç simülasyon da $10.000 toplam portföy değeriyle başlar; ETH'nin açılış fiyatı $2053,22 olduğundan dolayı, başlangıç kompozisyonu 2,4352 ETH ve 5000 USDC olmak zorundadır.

Konsantre likidite portföyünün geriye dönük testi biraz daha karmaşıktır, çünkü fiyat aralığı sınırları belirlenmelidir. Bu durumda, her iki sınırın da simülasyonun açılış fiyatının altında kalması, başlangıç portföyünün tamamen USDC olarak düzenlenmesine olanak tanır. Bu simülasyon için, fiyat aralığımı $1203,43–1996,71 olarak belirledim. Grafikte de görüldüğü üzere, bu aralıkta çok fazla aktivite var ve hem ETH hem de USDC yüksek hacimli tokenlerdir. Bu önemli bir düşünce. Yüksek hacimli çiftlerin verimli arbitraj yapılmaya daha müsait olduğu ve spot işlemleri bulmaya (doğrudan veya dolaylı olarak) API'den alıntılanan fiyat tarafından (bu durumda CryptoCompare) doğruladığı ve simülasyonun temel varsayımlarının bazılarını doğruladığı bir durumdur.

Asimetrik likidite durumunu geriye dönük test etmek (yani Carbon), daha esnektir. Bir miktar tutarlılık sağlamak için asimetrik portföy aralıklarının en yüksek ve en düşük sınırları, konsantre likidite örneği ile tutarlı bir şekilde belirlenmiş ve başlangıç teklif ve satış fiyatları merkeze yakın olarak ayarlanmıştır. Bu nedenle, alım aralığımı $1593,97–1203,43 olarak ve satış aralığımı $1593,97–1996,71 olarak belirledim.

Endüstrinin genelinde ücretler konusunda bir fikir birliği yoktur; Carbon %20 baz puan kullanırken, Uniswap V3 hem %30 baz puan hem de %5 baz puan olabilir. Uniswap V2 %30 baz puan kullanır. Bu simülasyon, üç protokol üzerinde de 22,228 baz puan çalıştırır. Simülatör, ücret ayarlamalarına izin verir, bu da tüm protokollere eşit bir şekilde uygulanır. Simülatör, arbitraj yapmak için ücret ayarlanmış oranları kullanırken, etkili hacimlerdeki değişiklikleri de uygun bir şekilde işler.

Üç protokolü de ücret ayarlamasının biraz farklı bir şekilde etkilediğini belirtmek önemlidir. Ücret sonucu, sabit ürün ve konsantre likidite protokollerinde etkili teklif / satış farkına ve kar üretiminin temeline neden olur. Ancak Carbon'un aralıkları geri dönülemez olduğu için, fark dinamiktir. Fiyat hareketi ne kadar bir aralığa doğru hareket ederse, etkili fark o kadar büyür ve ima edilen kârlar artar. Bu nedenle, ücret ayarının, son ikisi üzerinde büyük bir etkisi varken, Carbon üzerinde pek bir etkisi yoktur, portföy performansı açısından.

Sonuçlar

Sabit Ürün Portföyü vs HODL: +%1,27

Konsantre Likidite Portföyü vs HODL: +%9,12 (sabit üründen yaklaşık 7,18 kat daha iyi!)

Carbon’un Asimetrik Likidite Portföyü vs HODL: +%76,50 (sabit üründen yaklaşık 60,24 kat ve konsantre likiditeden yaklaşık 8,39 kat daha iyi!)

Öncelikle, standart sabit ürün AMM üzerindeki sonuca bakalım ve grafiği nasıl yorumlayacağımızı inceleyelim. Yeşil ve kırmızı gölgeli alanlar, sırasıyla USDC ve ETH likiditesinin mevcut olduğu fiyat noktalarını gösterir. Sabit ürün protokolü için, bu sınırsızdır. Piyasa fiyatı değiştikçe, simülasyon verimli arbitrajın gerçekleştiğini ve likiditenin bu sonuca göre yeniden dağıtıldığını varsayar. Bu gölgeli alanların kenarları, pazar fiyatının her iki tarafında etkili teklifler ve satışları temsil eder. Bu izler, portföy ve HODL değerleridir ve mavi ve altın çizgilerle temsil edilir. Mavi çizgi altın çizginin altındaysa, portföy

Share on social

Ticarete başlamaya hazır mısınız?

Ticarete başlamaya hazır mısınız?

On zincir ticaret stratejilerini otomatikleştirmek için tamamen merkezsizleştirilmiş bir protokol.

On zincir ticaret stratejilerini otomatikleştirmek için tamamen merkezsizleştirilmiş bir protokol.

Ticarete başlamaya hazır mısınız?

On zincir ticaret stratejilerini otomatikleştirmek için tamamen merkezsizleştirilmiş bir protokol.

Alfa! Alfa!

Hepsi hakkında oku!

Alfa! Alfa!

Hepsi hakkında oku!

Alfa! Alfa!

Hepsi hakkında oku!

Carbon DeFi'deki en son güncellemeler için abone olun

Carbon DeFi'deki en son güncellemeler için abone olun

Carbon DeFi'deki en son güncellemeler için abone olun